Effizientes kommunales Beteiligungsmanagement: Planerfüllung und Planungsgüte im Fokus

Autor: Judith

Effizientes kommunales Beteiligungsmanagement ist von zentraler Bedeutung, um die strategischen und operativen Ziele einer Stadt oder Gemeinde erfolgreich umzusetzen. Ein wesentlicher Bestandteil dieses Managements ist der Wirtschaftsplan, der als Steuerungsinstrument dient und die Grundlage für die wirtschaftliche Planung und Kontrolle kommunaler Beteiligungsunternehmen bildet. Dieser Beitrag beleuchtet die Bedeutung des Wirtschaftsplans im kommunalen Beteiligungsmanagement, die Rolle von Planerfüllung und Planungsgüte sowie die Notwendigkeit einer konservativen Finanzplanung in öffentlichen Unternehmen.

Wirtschaftsplan im kommunalen Beteiligungsmanagement

Der Wirtschaftsplan ist ein zentraler Gegenstand des Beteiligungscontrollings. Der Plan bildet die unternehmerische Strategie in Zahlen ab und steuert betriebswirtschaftlich das Beteiligungsunternehmen. Das Beteiligungsmanagement sollte die strategischen Vorgaben der kommunalen Gebietskörperschaft abgleichen. Es hinterfragt die vorgegebene Strategie kritisch und interveniert bei Bedarf.

Im fortlaufenden Jahr nutzen Sie als BeteiligungsmanagerIn den Wirtschaftsplan weiterhin als Grundlage für einen stetigen Abgleich, erstellen Plan-Ist-Abweichungen auf Basis vorliegender Daten und identifizieren wesentliche Entwicklungen.

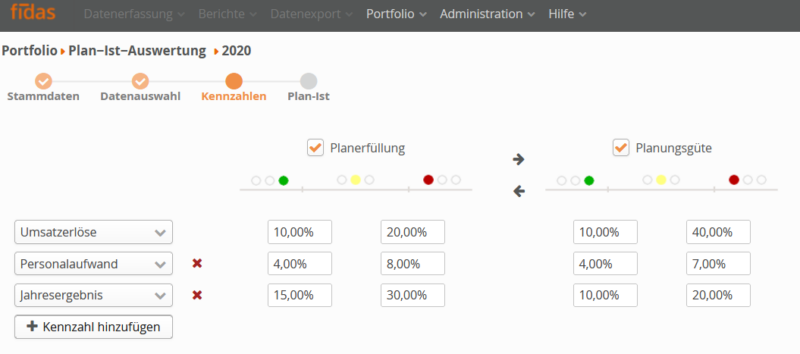

Die Rolle von Planerfüllung und Planungsgüte

Die Planungsgüte bezieht sich auf die Genauigkeit und Zuverlässigkeit von einzelnen Plandaten. Hingegen steht bei der Planerfüllung das Gesamtergebnis und dadurch die Umsetzung der Strategie im Vordergrund.

Es ist wichtig, die Planungsgüte und die Planerfüllung bei einem öffentlichen Unternehmen zu kontrollieren. Dies stellt sicher, dass das Unternehmen effizient und transparent arbeitet. Durch die Überwachung dieser Aspekte können potenzielle Probleme frühzeitig erkannt und behoben werden, bevor sie zu größeren Schwierigkeiten führen.

Vorteile der Kontrolle von Planungsgüte und Planerfüllung

Als kommunale Gebietskörperschaft ergeben sich durch die Kontrolle der Planungsgüte und -erfüllung mehrere Vorteile:

-

Transparenz: Die Überwachung der Planung gibt der Gebietskörperschaft Einblick in die Geschäftsabläufe des Unternehmens und stellt sicher, dass diese den gesetzlichen Vorgaben entsprechen.

-

Effizienz: Die Kontrolle der Planerfüllung gewährleistet, dass Ressourcen effizient genutzt werden und das Unternehmen seine Ziele erreicht.

-

Verantwortlichkeit: Die Überwachung der Planungsgüte und -erfüllung hilft dabei, Verantwortlichkeiten innerhalb des Unternehmens klar zu definieren. Dadurch wird sichergestellt, dass die Leistungen der Mitarbeiter und Führungskräfte genau zuordenbar und messbar sind.

-

Risikomanagement: Die frühzeitige Aufdeckung von Planabweichungen identifiziert und minimiert potenzielle Risiken, was langfristig die Stabilität des Unternehmens sicherstellt.

Insgesamt verbessert die Kontrolle der Planungsgüte und -erfüllung die Effektivität und Effizienz eines öffentlichen Unternehmens. Sie stärkt zudem das Vertrauen der Öffentlichkeit in dessen Arbeit.

Erwartungstreue Planung und Planungssicherheit

Ein zentraler Aspekt bei der Weiterentwicklung von Controlling-, Planungs- und Budgetierungssystemen ist die Beurteilung und Verbesserung der Planungssicherheit durch geeignete Risikomaße. Erwartungstreue Planung bedeutet, dass Planwerte im Mittel korrekt sind und der Umfang risikobedingter Planabweichungen transparent gemacht wird. Dazu werden Methoden zur Quantifizierung und Aggregation der relevanten Risiken angewendet, wie z.B. die risikoorientierte Budgetierung mit Dreiecksverteilungen.

Planwerte ohne Informationen über die Planungssicherheit sind von geringer Aussagekraft. Daher müssen neben den Erwartungswerten auch Informationen über die Planungsunsicherheit (z.B. Standardabweichungen) hinterlegt werden. Die Nutzung von stochastischen Planungsmethoden kann hier helfen, realistische Bandbreiten für die zukünftige Entwicklung zu berechnen und die damit verbundenen Risiken besser zu beurteilen.

Konservative Finanzplanung in öffentlichen Unternehmen

Öffentliche Unternehmen planen oftmals absichtlich etwas vorsichtiger aus mehreren Gründen:

-

Sicherheit: Durch eine konservative Planung können öffentliche Unternehmen sicherstellen, dass sie auch bei unvorhergesehenen Ereignissen oder Schwierigkeiten ihre finanzielle Stabilität und Handlungsfähigkeit bewahren können.

-

Vermeidung von Fehlern: Eine konservative Planung hilft dabei, potenzielle Fehler oder Missmanagement frühzeitig zu erkennen und zu korrigieren, bevor sie zu größeren Problemen führen.

-

Erfüllung gesetzlicher Vorgaben: Öffentliche Unternehmen unterliegen oft strengen gesetzlichen Vorgaben und Richtlinien, die eine realistische und konservative Finanzplanung erfordern.

Es ist wichtig anzumerken, dass eine vorsichtige Planung nicht unbedingt darauf abzielt, bessere Zuschüsse von der Kommune zu erhalten. Vielmehr geht es darum, die langfristige Stabilität und Nachhaltigkeit des Unternehmens zu gewährleisten und Risiken zu minimieren. Zuschüsse von der Kommune können zwar ein Faktor sein, der in die Planung einfließt, aber sie sind in der Regel nicht der Hauptgrund für eine konservative Finanzplanung bei öffentlichen Unternehmen.

Um diese Mechanismen und Entwicklungen zu identifizieren, ist es umso wichtiger die Planungsgüte konsequent zu analysieren. Unabdinglich ist hierfür eine mindestens halbjährliche/quartalsweise Berichterstattung über die wesentlichen Kennzahlen der öffentlichen Beteiligungsunternehmen.

Integration von Risikomanagement und Controlling

Ein modernes Beteiligungsmanagement sollte nicht nur traditionelle Controlling-Ansätze nutzen, sondern auch integrierte Risikomanagementmethoden. Die explizite Berücksichtigung von Risiken in der Planung und Budgetierung ermöglicht es, Abweichungen besser vorherzusehen und zu steuern. Die Implementierung eines stochastischen Controllingsystems, das sowohl Chancen als auch Gefahren einbezieht, trägt dazu bei, die Planungssicherheit zu erhöhen und die Unternehmensführung effektiver zu gestalten.

Mehr Informationen erhalten Sie in unserem Workshop „Entwicklung eines effizienten Berichtswesens“.

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand