Typische Herausforderungen im kommunalen Quartalsberichtswesen – und wie Kommunen sie überwinden

Autor: Team Marketing

Die größten Schwierigkeiten im kommunalen Quartalsberichtswesen entstehen in der Regel nicht durch technische Probleme, sondern durch fehlende Standardisierung, unklare Zuständigkeiten und mangelnde organisatorische Verankerung. Erst verbindliche Strukturen und eine einheitliche Bewertungslogik machen Quartalsberichte steuerungswirksam.

Heterogene Datenquellen und fehlende Vergleichbarkeit

Eine zentrale Herausforderung im kommunalen Beteiligungsmanagement ist die Vielfalt der Beteiligungslandschaft. Unterschiedliche Geschäftsmodelle, IT-Systeme und Berichtstraditionen führen häufig dazu, dass Daten zwar vorhanden sind, aber kaum vergleichbar aufbereitet werden.

Die Auswertung verschiedener Quartalsberichte zeigt, dass ohne einheitliche Strukturen selbst zentrale Kennzahlen wie Erträge, Aufwendungen oder Jahresergebnisse nur eingeschränkt für eine Gesamtsteuerung nutzbar sind.

Erst durch eine standardisierte Quartalsübersicht mit:

-

Plan-Ist-Vergleichen,

-

Abweichungsanalysen und

-

konsistenter Gliederung

entsteht eine belastbare Entscheidungsgrundlage.

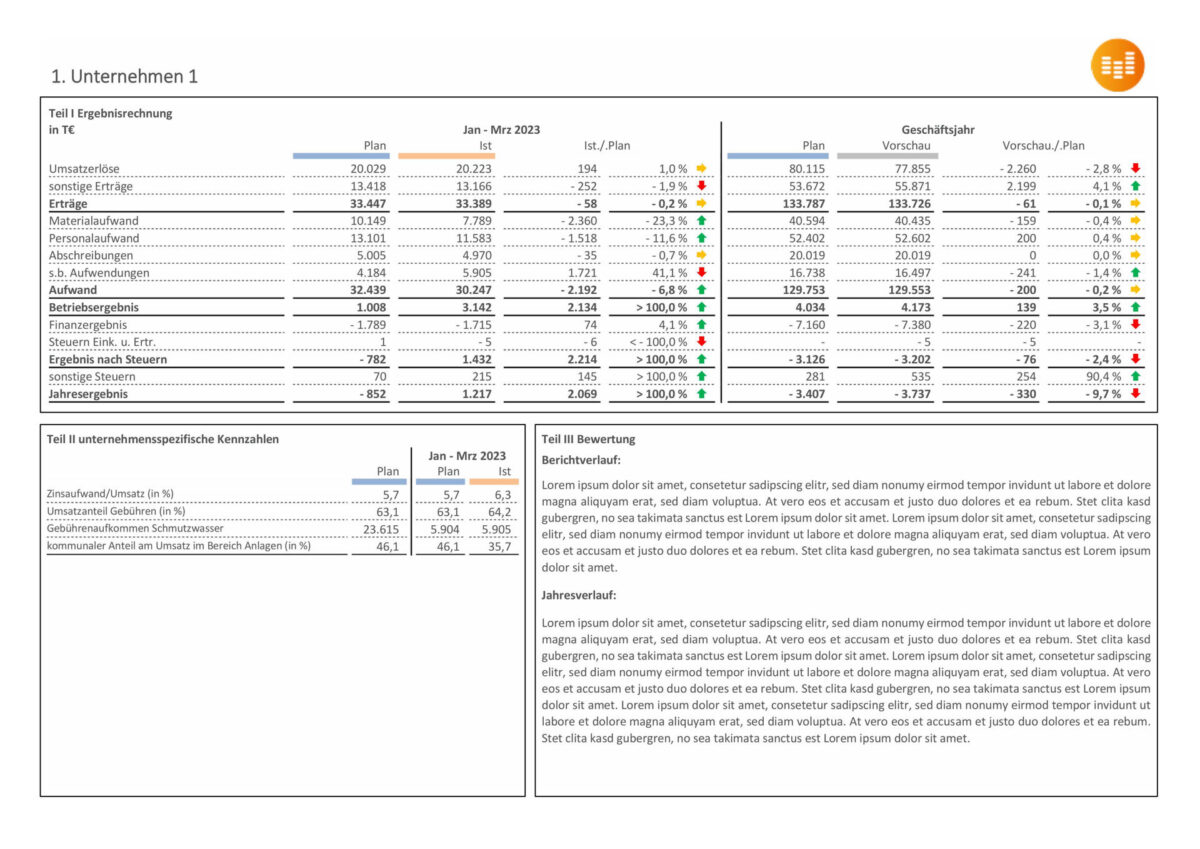

Grafik 1: Übersichtsseite im Muster-Quartalsbericht der Stadt Solingen

Unterschiedliche Reportingkulturen

Eine weitere Schwierigkeit: Während einige kommunale Beteiligungsunternehmen detaillierte Ergebnisrechnungen und Kennzahlenberichte liefern, beschränken sich andere auf minimale Zahlenwerke ohne Einordnung. Solche sehr unterschiedlichen Reportingniveaus erschweren eine konsolidierte Gesamtsteuerung.

Unser Musterbericht der Stadt Solingen zeigt, dass eine klare Dreiteilung in

-

Ergebnisrechnung,

-

unternehmensspezifische Kennzahlen und

-

qualitative Bewertung

eine wirksame Struktur darstellt. Insbesondere der Bewertungsteil ist entscheidend, um Zahlen zu interpretieren, Abweichungen zu erklären und Entwicklungen für Gremien nachvollziehbar zu machen.

Grafik 2: Einzelbericht im Muster-Quartalsbericht der Stadt Solingen

Ressourcenengpässe und hoher manueller Aufwand

Insbesondere kleinere Beteiligungsunternehmen empfinden unterjähriges Reporting häufig als zusätzliche Belastung. Ohne Standardisierung führt dies zu hohem manuellem Aufwand und inkonsistenten Ergebnissen.

Ein digital gestütztes Berichtswesen kann diesen Aufwand deutlich senken. Softwarelösungen wie fidas.Kommunal bieten einheitliche Eingabemasken, Validierungsmechanismen sowie automatisierte Auswertungen, um manuelle Arbeitsschritte zu reduzieren und gleichzeitig die Qualität der Berichte zu erhöhen.

Unzureichende Transparenz bei Risiken und Abweichungen

Ein weiterer Schwachpunkt vieler Quartalsberichte ist die fehlende Systematik bei der Risikodarstellung. Abweichungen werden zwar numerisch ausgewiesen, ihre Bedeutung für den Jahresverlauf bleibt jedoch oft unklar.

In vielen Kommunen hat sich die Einführung kombinierter Plan-Ist-Abweichungen, Vorschauwerte und kommentierender Bewertungen als steuerungsentscheidend erwiesen. Dadurch wird sichtbar, ob Abweichungen temporär sind oder strukturelle Risiken darstellen.

Grafik 3: Ausschnitt aus Einzelbericht mit Ampel-Indikation in der Plan/Ist Auswertung

Fehlende institutionelle Verankerung

Selbst gut aufbereitete Quartalsberichte entfalten keine Wirkung, wenn sie nicht verbindlich in die kommunalen Governance-Strukturen (Beteiligungsrichtlinien, Verwaltungsabläufe und Gremienprozesse) eingebettet sind. Fehlende Fristen, unklare Zuständigkeiten oder uneinheitliche Gremiennutzung führen dazu, dass Berichte statt steuerungswirksam lediglich zur Kenntnis genommen werden.

Fallbeispiel: Aufbau eines standardisierten Quartalsberichtswesens

Die Stadt Solingen stand vor der Herausforderung, ihre heterogene Berichtslandschaft zu vereinheitlichen. Unterschiedliche Formate, uneinheitliche Kennzahlen und hoher manueller Aufwand erschwerten eine unterjährige Steuerung erheblich.

Im Rahmen der Neuausrichtung des Beteiligungsmanagements wurde ein standardisiertes digitales Quartalsberichtswesen eingeführt. Zentrale Elemente waren eine einheitliche Quartalsübersicht über alle Unternehmen, standardisierte Ergebnisrechnungen mit Plan-Ist-Vergleichen, unternehmensspezifische Kennzahlen sowie ein verbindlicher Bewertungsteil zum Berichts- und Jahresverlauf.

Das Ergebnis:

-

Deutlich höhere Transparenz

-

Verbesserte Vergleichbarkeit

-

Spürbare Entlastung der Beteiligungen

-

Konsistente Entscheidungsgrundlage für Gremien

-

Frühe Sichtbarkeit von Risiken und Abweichungen

Unser Kompaktkurs „Erstellung des Beteiligungs- oder Quartalsberichts“ vermittelt das notwendige Fachwissen und die praktischen Methoden, um ein wirkungsvolles Berichtswesen aufzubauen oder zu optimieren.

Jetzt anmelden und die Weichen für ein zukunftsfähiges, strategisches Reporting stellen.

Fragen und Antworten

Warum haben viele Kommunen Schwierigkeiten mit Quartalsberichten?

Die größten Herausforderungen entstehen durch fehlende Standardisierung, unterschiedliche Reportingkulturen in Beteiligungsunternehmen und unklare organisatorische Zuständigkeiten – weniger durch technische Hürden.

Wie lassen sich heterogene Daten und Kennzahlen vergleichbar machen?

Durch einen einheitlichen Berichtsrahmen mit klar definierten Kennzahlen, Plan-Ist-Vergleichen und verbindlichen Bewertungslogiken können Daten systematisch harmonisiert werden.

Warum ist ein qualitativer Bewertungsteil im Quartalsbericht wichtig?

Zahlen allein erklären keine Entwicklungen. Erst kommentierte Abweichungen und Einschätzungen zum Jahresverlauf machen Risiken, Ursachen und Handlungsbedarfe für Verwaltung und Gremien nachvollziehbar.

Führt ein systematisches Quartalsberichtswesen zu mehr Aufwand für Beteiligungsunternehmen?

Kurzfristig entsteht Abstimmungsbedarf, langfristig reduziert ein standardisiertes, digital gestütztes Berichtswesen jedoch manuellen Aufwand und wiederkehrende Sonderauswertungen deutlich.

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand