Risikomanagement für Kommunen?

Autor: Josephine

Die öffentliche Hand ist an einer großen Anzahl rechtlich eigenständiger Unternehmen beteiligt. Somit wurden zwar die Aufgaben delegiert, jedoch verbleibt die Verantwortung in der Trägerkommune als Eigentümer. Mit der Kontrolle und Steuerung dieser ausgegliederten Unternehmen ist das kommunale Beteiligungsmanagement beauftragt.

In den letzten Jahren ist das Bewusstsein über die Notwendigkeit dieser Aufgabe stark gewachsen. Gesetze und Richtlinien wurden geschaffen und in Konzepte und Prozesse überführt. Das kommunale Beteiligungsmanagement ist meist als separate Abteilung in der Verwaltung angesiedelt. Wie in vielen anderen Bereichen ist auch diese häufig personell dünn besetzt und die Ressourcen sind knapp. Daher nutzen Kommunen mittlerweile professionelle Software, um die Flut an Dokumenten, Verträgen, Ist- und Planzahlen zu bewältigen. Basierend darauf können Berichte erstellt werden, die für Transparenz sorgen. Dazu zählt insbesondere der jährliche Beteiligungsbericht. Ebenfalls können die in die ausgegliederten Unternehmen entsandten kommunalen Gremienvertreter unterstützt werden, z.B. indem Sie wichtige Finanzinformationen zu den Beteiligungen erhalten.

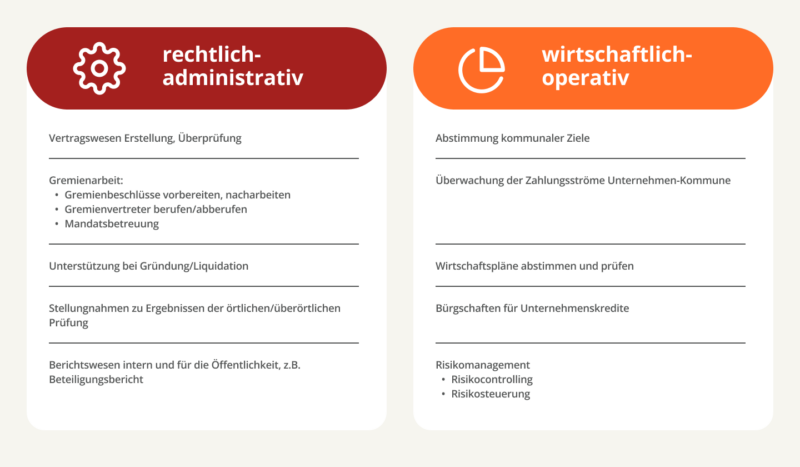

Die Aufgaben lassen sich in einen rechtlich-administrativen und einen wirtschaftlich-operativen Bereich aufteilen. Zu letzterem gehört das Risikomanagement.

1. Welchen Risiken unterliegen kommunale Beteiligungsunternehmen

1.1 Definition Risiko

Im klassischen Sinne bezeichnet ein Risiko ein potenzielles Schadensereignis. Für ein einzelnes privatwirtschaftliches Unternehmen kann dies beispielsweise ein Lieferantenausfall, Zinsrisiko, Umsatzausfälle oder ein Brand sein.

Auf gesamtkommunaler Ebene müssen alle Risiken in Betracht gezogen werden, die sich auf den Haushalt der öffentlichen Hand auswirken oder die Daseinsvorsorge beeinträchtigen könnten. Dazu zählen bspw. Schäden durch Naturereignisse, Rechtsprechung, usw.

Ein Risikomanagement soll systematisch Risiken erfassen, bewerten und mit geeigneten Maßnahmen steuern. Beispielsweise konnten Kommunen mit einem vorliegenden Pandemieplan, während der Coronakrise schneller und besser Vorkehrungen treffen, um mit der Situation umzugehen. Sie waren daher einem geringeren Schaden ausgesetzt.

Das Risikokontrollsystem des Beteiligungsmanagements ist ein kleiner Bestandteil des Gesamtrisikomanagements der Kommune.

1.2 Baustelle Risikomanagement

Dabei stellt das Risikomanagement für viele Kommunen noch eine Baustelle dar. Für eine wirksame Aufsicht und Steuerung der Beteiligungen ist es jedoch nicht zu vernachlässigen.

Warum konnte sich das Risikomanagement noch nicht flächendeckend etablieren?

Oft hat es einen geringen Stellenwert und spielt eine untergeordnete Rolle. Dafür gibt es verschiedene Gründe:

- unzureichendes fachliches Know-how

- knappe personelle Ressourcen

- Risikocontrolling ist in gesetzlichen Anforderungen an das Beteiligungsmanagement meist nicht explizit enthalten

- fehlende Werkzeuge (Informationen, Daten, Software)

- mangelnde Zusammenarbeit zwischen Beteiligungsmanagement und Unternehmen

- die Zahl der Minderheitsbeteiligungen vieler Kommunen ist historisch bedingt sehr hoch – die Möglichkeit der Einflussnahme ist daher begrenzt und wird oft nicht als notwendig angesehen

- der Nutzen wird oft nicht erkannt bzw. unterschätzt

Dort, wo die Risikoeinschätzung betrieben wird, fehlt es oft an standardisierten Prozessen. Viele Kommunen tun sich schwer mit dem Thema Risikomanagement.

1.3 Rechtliche Rahmenbedingungen

In den kommunalen Haushaltsverordnungen der Länder ist vorgeschrieben, dass Risiken für den Haushalt zu berücksichtigen sind. Dazu zählen auch Risiken, die sich aus Beteiligungsverhältnissen ergeben.

Eine weitere implizite Regelung findet sich in den Gemeindeordnungen durch Gültigkeit des HGB für die wirtschaftlichen Betätigungen.

Das Land NRW formuliert in der Gemeindeordnung die Anforderungen explizit und sehr ausführlich:

„ … ein Überwachungssystem einzurichten, das es ermöglicht, etwaige bestandsgefährdende Entwicklungen frühzeitig zu erkennen. Zur Risikofrüherkennung gehören insbesondere:

- die Risikoidentifikation,

- die Risikobewertung,

- Maßnahmen der Risikobewältigung, einschließlich der Risikokommunikation,

- die Risikoüberwachung/ Risikofortschreibung und

- die Dokumentation.“ (§ 9KUV Abs. 2)

Hinzu kommen ebenso detailliert ausformulierte Gesetze speziell für Eigenbetriebe (z.B. § 23 SächsEigBVO, § 10 EigVO NRW Abs. 1).

Häufig sind solche expliziten Anforderungen an eine Risikobetrachtung jedoch nicht in der Gemeindeordnung zu finden, sondern in Beteiligungshandbüchern, welche die Aufgaben des Beteiligungsmanagements ausführlich beschreiben.

1.4 Herausforderungen

Das Risikomanagement im Privatsektor ist vornehmlich auf die Erreichung wirtschaftlicher Ziele ausgerichtet. Kommunen hingegen haben es als Risikomanager schwerer. Sie müssen nicht nur die Wirtschaftlichkeit der Beteiligungsunternehmen im Blick haben, sondern auch dafür sorgen, dass diese ihre kommunale Aufgabe erfüllen. Nur so kann die Kommune kontinuierlich ihre Leistungen für die Daseinsvorsorge erbringen.

Die Umsetzung des Risikomanagements stellt somit eine besondere Herausforderung dar.

1.5 Notwendigkeit

Durch die Beteiligung an Unternehmen sind die Kommunen zunehmend marktwirtschaftlichen Risiken ausgesetzt.

Aus der Rechtsform eines Unternehmens ergibt sich die Tragweite der Haftung im Falle einer Insolvenz. Da Eigenbetriebe nicht rechtlich selbstständig sind, haftet die Kommune unbeschränkt und unmittelbar. Bei einer GmbH beschränkt sich die Haftung auf die Höhe der Kapitaleinlage, ebenso wie bei einer Aktiengesellschaft auf den Anteil der gehaltenen Aktien. Bei einer Anstalt öffentlichen Rechts muss die Kommune für die Verbindlichkeiten aufkommen, die über das Vermögen der Anstalt hinaus gehen. Neben der Belastung für den kommunalen Haushalt würde ein Reputationsverlust und sinkendes Vertrauen in die politische Führung als Schaden hinzukommen.

Um diese Risiken besser einschätzen zu können, ist eine systematische Auseinandersetzung mit Risiken zweckmäßig. Dies geschieht im Rahmen des Risikomanagements.

1.6 Dezentrales Risikomanagement seitens der Beteiligungen

Bisher wurde durch das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) den Vorständen und Geschäftsführern im Rahmen ihrer Sorgfaltspflichten die Aufgabe zur Einrichtung eines Risikoüberwachungssystems übertragen. Dies galt hauptsächlich für Aktiengesellschaften und GmbHs von gewisser Größe, Struktur und Komplexität. Inwieweit dies auch für kleine und mittlere Unternehmen galt, war bislang strittig. Dies änderte sich zum 01.01.2021 mit Inkrafttreten des Stabilisierungs- und Restrukturierungsgesetzes (StaRUG). Auch für KMUs ist von nun an ein Risikomanagement verpflichtend.

In der Gesetzesbegründung wird jedoch darauf hingewiesen, dass sich die Ausgestaltung nach Größe, Branche, Struktur und Rechtsform richtet. Für KMUs kann das Risikomanagement somit deutlich einfacher gestaltet werden kann.

Aufgabe des kommunalen Beteiligungsmanagements sollte es sein, dafür zu sorgen, dass dies in einer angemessenen Form eingerichtet und betrieben wird. Unternehmerische und finanzielle Risiken, die die Wirtschaftlichkeit betreffen, können auf diesem Weg abgeschätzt und minimiert werden.

Anschließend können die durch das Unternehmen bereitgestellten Risikoinformationen kritisch ausgewertet und im sich anschließenden Risikoprozess weiterverarbeitet werden.

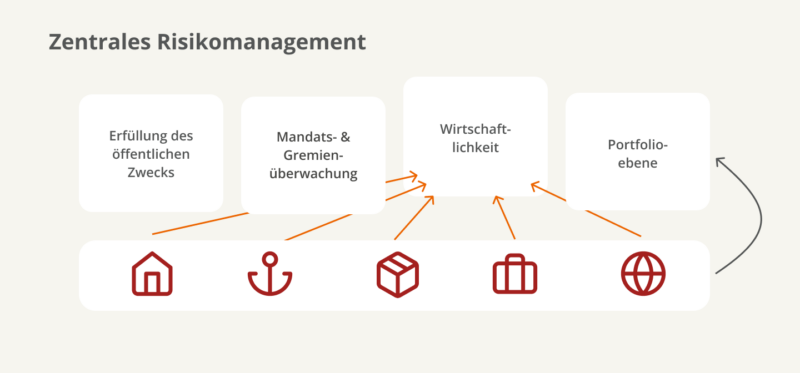

1.7 Die kommunale Brille

Will man den kommunalen Gegebenheiten Rechnung tragen, müssen neben der Wirtschaftlichkeit drei weitere Risikofelder beleuchtet werden.

Einerseits muss überprüft werden, ob Risiken bezüglich der Gefährdung des öffentlichen Zwecks bestehen. Bezeichnend dafür ist, wenn die Ziele von Unternehmen und kommunalen Gesellschafter auseinandergehen. Die strategische kommunale Ausrichtung sollte hinreichend im Unternehmensgegenstand des Gesellschaftervertrags formuliert sein.

Andererseits müssen im Rahmen der Mandats- und Gremienverwaltung organisatorische und regulatorische Risiken überwacht werden, damit diese nicht in einem Steuerungsrisiko münden und Vorgänge intransparent werden. Dies können unbefristete Geschäftsführerverträge sein oder wenn dieselbe Person ein Angestellter der Stadt ist oder in mehreren Beteiligungen gleichzeitig mit der Geschäftsführung oder Prokura beauftragt ist. Darüber hinaus bedarf es in einem solchen Fall hinsichtlich der Vergütung Transparenz zu schaffen. Auch Bedienstete, die mit Aufgaben der Überwachung und Steuerung von Unternehmen betraut sind (z.B. Beteiligungsmanager) und ein Mandat in einem Beteiligungsunternehmen halten, stellen ein Risiko dar.

Des Weiteren muss das Beteiligungsportfolio als Ganzes betrachtet werden. So können Risikoabhängigkeiten und Klumpenrisiken, die sich aus ähnlichen Risiken zwischen verschiedenen Beteiligungen ergeben, aufgedeckt/gemanagt werden.

Komplexe Beteiligungsstrukturen mit mehreren Ebenen führen ebenfalls zu einem Steuerungsrisiko. Diese sind häufig wirtschaftlich und finanziell eng miteinander verflochten, nicht zuletzt aufgrund von Miet-, Darlehens-, Geschäftsbesorgungs- und Dienstleistungsverträgen zwischen den Beteiligungsunternehmen untereinander. Vielfältige Finanzbeziehungen zwischen den Kommunen und ihren Beteiligungen, wie z.B. Darlehensverträge, Bürgschafts- und Patronatserklärungen, bergen hohe Risiken für den Kommunalhaushalt.

Grundsätzlich stellt eine fehlende langfristige Strategie für das Beteiligungsportfolio ein internes und strategisches Risiko an sich dar. Dazu gehören Entscheidungen über die Ausgestaltung des Beteiligungsportfolios, z.B. durch Gründung, Erwerb, Verkauf von Unternehmen und Vorgaben zu Leistungs- und Finanzzielen. Dabei sollten die gewachsenen Strukturen auf tatsächliche Steuerungsmöglichkeiten der Kommune überprüft werden. Auch die demografischen Entwicklungen müssen in die Überlegungen einbezogen werden, da infolge der Schrumpfung der Bevölkerung und der Veränderung der Altersstruktur Änderungen im Umfang und Charakter der nachgefragten Leistungen zu erwarten sind. Es gilt also hierbei die Rechte und Pflichten als Gesellschafter aktiv wahrzunehmen und in den Gremien entsprechend zu agieren.

Nicht zuletzt führen eine Vielzahl solcher potenziellen Schäden zu einem Reputationsrisiko für die Kommune.

2. Methodik/Umsetzung

2.1 Grundlagen bereits vorhanden

Seit Einführung der Doppik und der konsolidierten Darstellung des Konzerns Kommune im Gesamtabschluss sind die Grundlagen für ein Risikomanagement mittlerweile in vielen Kommunen vorhanden.

Spätestens seit Einführung des Public Corporate Governance Kodex (PCGK) bzw. einer Beteiligungsrichtlinie werden Ist- und Planzahlen vom Beteiligungsmanagement routiniert verarbeitet. Laut KonTraG und StaRUG sind (die meisten) Unternehmen bereits zu einem Risikomanagement verpflichtet. Auch im Lagebericht des Jahresabschlusses ist eine Risikoberichterstattung bereits enthalten.

Häufig fehlt noch der Schritt, daraus Risiken abzuleiten und auf kommunaler Portfolioebene zu aggregieren, sowie im Anschluss die Ergebnisse in einem Bericht festzuhalten und zu adressieren.

2.2 Risikomanagement als gemeinsame Aufgabe

Selbst wenn in der Beteiligung ein Risikomanagement installiert ist und sie die Risiken aus ihrer Sicht überwacht, gilt es noch die Hürde der Informationslieferung an das Beteiligungsmanagement zu überwinden.

Um die Informationslieferung von Risikoinformationen zu etablieren, erfordert es einer ausgeprägten Kommunikation beider Seiten. Das Risikomanagement sollte als gemeinsame Aufgabe verstanden werden. Beispielsweise können sich aus Finanzierungsrisiken Liquiditätsengpässe ergeben. Eine Zusammenarbeit von Kommune und Beteiligung ist somit für beide Seiten wertvoll.

Meist werden Regeln über Entscheidungsvorbehalte, Informations- und Berichtspflichten und den Umgang mit Zielabweichungen im Gesellschaftsvertrag verankert. Nicht alles eignet sich jedoch für die Aufnahme im Gesellschaftsvertrag. Daher kann es zweckmäßig sein, die Koordination zwischen Beteiligungsmanagement und Beteiligung auch über andere Instrumente, wie einen „Management Letter“ oder regelmäßige Gespräche mit dem Aufsichtsratsvorsitzenden, zu ermöglichen.

2.3 Prozess

Ein Risikomanagementprozess kann nach folgendem Beispiel gelebt werden:

Die Intensität und Form der Führung der einzelnen Beteiligungen gestaltet sich gemäß ihrer jeweiligen Bedeutung.

2.3.1 Identifikation

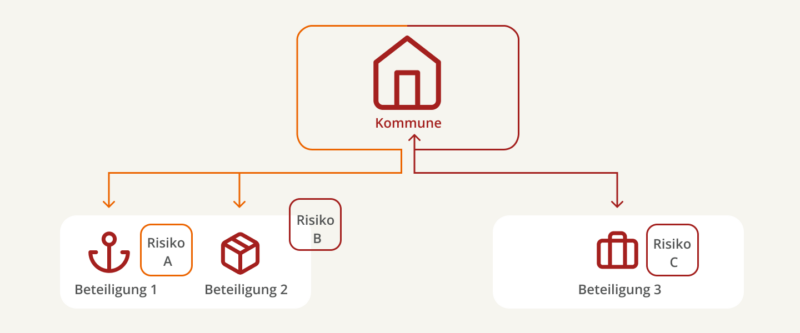

Die Identifikation von Risiken erfolgt über alle Risikofelder, wie in Abbildung „Risikofelder im kommunalen Risikomanagement“ dargestellt. Dabei werden alle potentiellen Schäden zwischen den verschiedenen Risikoparteien beleuchtet.

Diese Risiken können einzelne Unternehmen (Risiko A), mehrere Unternehmen (Risiko B) oder Kommune und Unternehmen (Risiko C) betreffen.

Besonders förderlich können hier Brainstormings mit mehreren Mitarbeitern des Beteiligungsmanagements und ggf. der Geschäftsführung des Unternehmens sein. Neben der reinen Benennung von Risiken eignet sich das Formulieren von Szenarien.

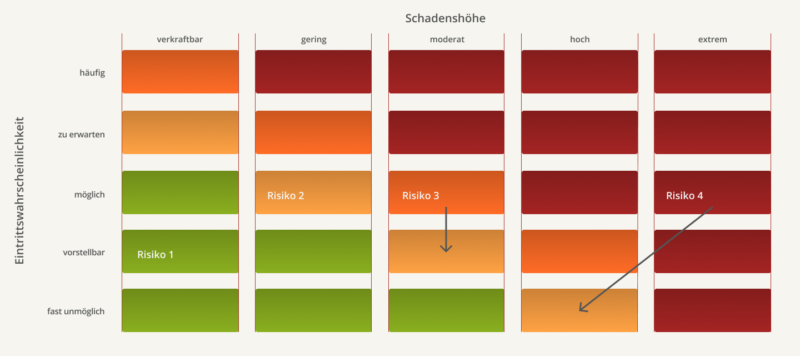

2.3.2 Analyse und Bewertung

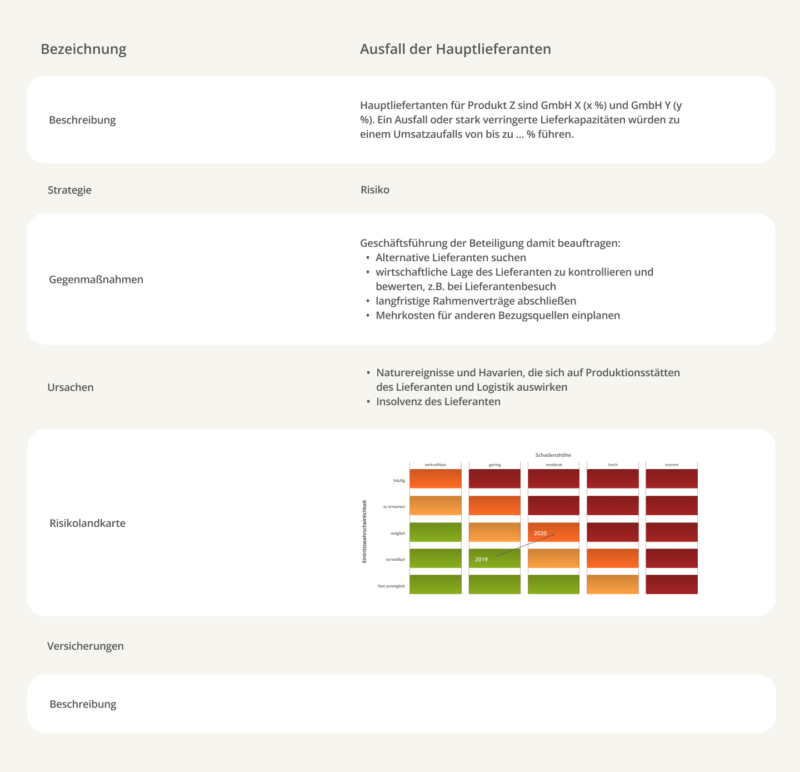

Die identifizierten Risiken werden im Anschluss bewertet, indem ihnen eine Schadenshöhe (verkraftbar bis extrem) und eine Eintrittswahrscheinlichkeit (fast unmöglich bis häufig) zugeordnet wird. Es wird versucht, schon vorab Gegenmaßnahmen für den Fall des Schadenseintritts zu ermitteln.

Die Sammlung der Risiken wird in einem sogenannten Risikokatalog festgehalten.

In einem sehr fortgeschrittenen Stadium beschäftigt man sich dann mit der Risikotragfähigkeit. Dabei wird untersucht, bis zu welchem möglichen Verlustumfang der Geschäftsbetrieb aufrechterhalten werden kann.

Oft werden die Identifikation, Analyse und Bewertung auch als Risikoinventur bezeichnet. Neben dem Risikokatalog stellt die Risikolandkarte ein hilfreiches Werkzeug dar, um Risiken einzuordnen und zu priorisieren.

Eine Risikolandkarte lässt sich auch für das gesamte Beteiligungsportfolio erstellen. Sie gibt einen Überblick, welche Beteiligungen ein Risiko für die Kommune darstellen und zeigt, wie diversifiziert das Portfolio ist. Zur Einordnung wird je Beteiligung eine aggregierte Risikoeinschätzung vorgenommen, welche folgende Fragen beantwortet:

- Mit welcher Wahrscheinlichkeit verursacht die Beteiligung ein Risiko für die Kommune?

- Wie hoch wäre der Schaden, den diese Beteiligung versuchen würde?

2.3.3. Frühwarnung

Die Frühwarnung richtet sich insbesondere an das Risikofeld Wirtschaftlichkeit. Hierbei ist das Beteiligungsmanagement auf die Lieferung von Informationen seitens der Beteiligungsunternehmen angewiesen. Aus den bereitgestellten Ist- und Planzahlen kann das Beteiligungsmanagement Kennzahlen verwenden oder selbst ableiten, z.B. bezüglich der Liquidität oder Ertragslage. Je nach Größe und Relevanz des Unternehmens kann eine quartalsweise oder halbjährliche Prüfung notwendig sein.

2.3.4 Steuerung

Bei der Steuerung geht es darum, Maßnahmen einzuleiten, die das erkannte Risiko mindern.

Mittlere und hohe Risiken (orange und rot markiert) gelten als wesentlich und sind abzuwenden. Das heißt, sie sollten in den grünen oder gelben Bereich verschoben werden, indem die Eintrittswahrscheinlichkeit gesenkt wird. Dies kann entweder durch Einführung von Kontrollmechanismen und/oder das Reduzieren der Schadenshöhe auf ein vertretbares Maß geschenen, z.B. durch den Abschluss einer Versicherung.

2.3.5 Dokumentation und Berichterstattung

Die Dokumentation der erkannten Risiken zwischen den verschiedenen Risikoparteien erfolgt im Risikokatalog. Basierend darauf kann die Berichterstattung sowohl auf Einzelunternehmensebene, als auch auf Portfolioebene stattfinden. Diese werden dann an Bürgermeister und Landräte sowie Dezernenten adressiert. Darüber hinaus sind diese Berichte auch für Mitarbeiter und Verantwortliche des Beteiligungsmanagements essenziell/relevant, insbesondere zur Dokumentation der Risikolage.

2.3.5.1 Berichte auf Einzelunternehmensebene

- Einschätzung der Risikolage als Teil der Berichte für Mandatsbetreuung

- je Beteiligung, knappe Beschreibung der Risikolage im Steckbrief des Beteiligungsberichts

2.3.5.2 Berichte auf Portfolioebene

- jährlicher Risikobericht für interne Verwaltung, dieser kann für das gesamte Portfolio eine Einschätzung der Risikolage bieten

3. Fazit

Risikomanagement setzt entsprechende organisatorische Prozesse und Ressourcen voraus.

Häufig sind erste Ansätze vorhanden, jedoch mangelt es meist an einem Leitbild. Zu diesem würde die Systematisierung vorhandener Informationen gehören. Genau wie das regelmäßige Prüfen von Daten, die in einem Bericht festgehalten werden und als Transparenzwerkzeug an andere Abteilungen in der Verwaltung weitergereicht werden. Es ist abwegig zu glauben, man könne unvorhersehbare Risiken (sogenannte „Schwarze Schwäne“) hundertprozentig vermeiden. Ziel des Risikomanagements ist demnach immer, ein Risikobewusstsein zu schaffen und auf mögliche Risikointerventionen vorbereitet zu sein.

Hervorzuheben ist, dass stets ein pragmatischer Ansatz gewählt werden sollte, damit auch kleine Kommunen ein Risikomanagement realisieren können. Denn aufgrund knapper personeller Ressourcen und mangelndem Know-how sind komplexe, szenarienbasierte Systeme für viele kleine Kommunen mehrheitlich nicht realisierbar.

Auch wenn laut Gemeindeordnung ein Risikomanagement nicht explizit als Aufgabe des Beteiligungsmanagements gefordert wird, so ist es dennoch im Sinne einer vorausschauenden und nachhaltigen Führung unverzichtbar.

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand