Sind flexible Auswertungsstrukturen sinnvoll?

Autor: Daniel

Ein leistungsfähiges Analyse- und Berichtswesen ist in der heutigen kommunalen Beteiligungswelt unabdingbar geworden.

Gestiegene Informationsbedürfnisse seitens Politik und Aufsichtsbehörden rund um das kommunale Beteiligungsportfolio führen zu einem steigenden Steuerungsanspruch und dem Bedarf nach umfassender und schneller Berichterstattung.

Der Zugriff auf eine aktuelle und vollständige Datenlage der Beteiligungen und des Beteiligungsportfolios ist eine wichtige Voraussetzung für die Informationsversorgung.

Damit Daten sinnvoll zu Informationen verarbeiteten werden können, bedarf es einer einheitlichen und strukturierten Darstellung und einer systematischen Gegenüberstellung. Die sich daraus ergebende Gliederungsstruktur liefert seinem dafür bestimmten Adressatenkreis eine Übersicht, anhand derer z.B. Veränderungen sichtbar gemacht und Handlungsempfehlungen abgeleitet werden können.

Ein einfaches Anwendungsbeispiel einer solchen Übersicht stellt eine Ad-Hoc-Auswertung zu den Gremien- und Mandatsträgern eines kommunalen Beteiligungsportfolios dar. Stellt man für eine definierte Zeitperiode (Systematik) alle tätigen Aufsichtsratsmitglieder mit ihren jeweiligen Funktionen und dem Datum Ihrer Bestellung (Struktur) gegenüber, erhält man schnell einen aussagekräftigen Überblick zu den Aufsichtsratsmandaten.

In der Praxis begegnen uns solche Übersichten und Strukturen u.a. auch in komplexeren, betriebswirtschaftlichen Auswertungen zur Bilanz, Gewinn- und Verlustrechnungen oder in Finanzkennzahlensystemen. Auch die Bilanzschemata, wie z.B. nach IFRS-Richtlinie oder dem HGB seien hier als weitere Beispiele solcher Gliederungsstrukturen genannt.

Auswertungsstrukturen vs. flexible Auswertungsstrukturen

All die vorgenannten Anwendungsfälle haben eine Gemeinsamkeit: Sie stellen sogenannte Auswertungsstrukturen dar, die einem definierten Standardprofil entsprechen. Diese können aus gesetzlichen Vorgaben abgeleitet sein.

Stellvertretend hierfür sei die Gewinn- und Verlustrechnung (GuV) benannt, der Bestandteil jedes Jahresabschlusses ist und deren formaler Aufbau eineindeutig u.a. im § 275 HGB festgelegt ist. Diese Gliederung ermöglicht eine Gegenüberstellung von Aufwendungen und Erträgen einer Periode und dient zur Ermittlung des Unternehmungsergebnisses. Die Aufstellung der GuV hilft dabei, eine geschäftliche (Fehl)Entwicklung eines Unternehmens schnell festzustellen und bei Bedarf korrigierend einzugreifen.

Die nachstehende Abbildung zeigt die Gliederung einer solchen GuV nach dem Gesamtkostenverfahren (GKV).

Zur Analyse der aktuellen Geschäftsentwicklung ist es notwendig, einerseits die einzelnen Erlöspositionen, wie Umsatzerlöse, und andererseits die Kostenpositionen, wie Materialkosten, Personalkosten oder Abschreibungen näher zu betrachten und diese in Relation zueinander zu setzen. Die reine losgelöste Betrachtung der Zahlen aus einer GuV oder Bilanz ist wenig aussagekräftig. Es ist wichtige diese in Bezug zueinander zu bringen. Die Bildung von Kennzahlen und die Betrachtung deren Entwicklung über mehrere Jahre lässt Trends mit Blick auf positive oder negative Verläufe erkennen.

Kennzahlen zur Beurteilung der Finanz- und Liquiditätslage, der Ertrags- sowie der Vermögenslage, sind für das Controlling eine unverzichtbare Informationsquelle.

Im Rahmen der Beurteilung der Wirtschaftlichkeit eines Unternehmens ist es in der Praxis erforderlich und sinnvoll nur ausgewählte Positionen aus der GuV, der Bilanz, den Finanzkennzahlen und den Leistungskennzahlen flexibel und individuell in einer Auswertungsstruktur abzubilden. Diese Vorgehensweise ermöglicht es, genau die Informationen und Positionen gegenüberzustellen und zu analysieren, die wesentlich und spezifisch für die Beurteilung der Entwicklung eines Unternehmens in beispielsweise einer bestimmten Branche sind. Dies kann durch einen One-Pager erfolgen, bei dem auf einer Seite die wichtigsten Informationen und Kernaussagen schnell, übersichtlich und auf das Wesentliche fokussiert bereitgestellt werden.

Diese Art der Gliederung und Strukturierung von Daten und Informationen bedingt eine flexible Auswertungsstruktur.

Flexible Auswertungsstrukturen in der Praxis

Doch wie kann man in der Praxis schnell und effizient flexible Auswertungsstrukturen definieren und abbilden? Hier ein Beispiel:

Herr Schneider ist kommunaler Beteiligungsmanager und in seinem Landkreis hauptverantwortlich für über 25 Beteiligungen. Der erhöhte Steuerungsanspruch innerhalb der Kommune stellt Herrn Schneider wöchentlich vor große Herausforderungen. Das kommunale Beteiligungsmanagement befindet sich im Aufbau. Aktuell verwaltet Herr Schneider die Beteiligungen nur und ist dabei, die Voraussetzungen zur aktiven Steuerung seines Beteiligungsportfolios aufzubauen.

Sein Anspruch ist es, künftig nicht nur die Jahresabschlüsse zu würdigen, sondern diese auch im Rahmen einer Plan-Ist-Auswertung zu analysieren. Des Weiteren plant er unterjährig, durch eine quartalsweise Einreichung und Analyse von betriebswirtschaftlichen Auswertungen (BWAs) und Forecast-Planungen, einen zeitnahen sowie perspektivischen Einblick in die wirtschaftliche Entwicklung seiner Beteiligungen zu erlangen. Als kommunaler Beteiligungsmanager möchte er in seinen Berichten die Finanzdaten seiner Beteiligungen, in unterschiedlichen Tabellen, ausgeben können. Eine feste Aufteilung, wie man sie aus einer GuV, Bilanz oder von Kennzahlensystemen her kennt, ist dafür zu unflexibel. Er möchte in einem Bericht beliebig viele Tabellen mit Finanzdaten in einer von ihm gewählten Reihenfolge anzeigen können.

Zur Umsetzung seiner Anforderung und im Rahmen der Digitalisierungsstrategie des Landkreises hat Herr Schneider erst kürzlich die Fachanwendung fidas zur Beteiligungsverwaltung und -steuerung angeschafft.

fidas liefert ihm jederzeit die notwendige Datenbasis, um Entscheidungsgrundlagen transparent zu gestalten. Durch die strukturierte Erfassung und Verarbeitung von Daten und Informationen ist Herr Schneider innerhalb seiner Beteiligungen jederzeit lückenlos und chronologisch auskunftsfähig. Mit wenigen Klicks erstellt er stichtagsbezogene Auswertungen und Berichte, wie den Quartals- oder den Beteiligungsbericht, auf Basis gesetzlicher Vorgaben und Verordnungen. Einfach und individuell direkt aus der Software heraus.

Eigene “Auswertungsstrukturen” definieren

In den Auswertungsmodulen von fidas waren bisher die Auswertungsstrukturen der Gewinn und Verlustrechnung, der Bilanz und Finanzkennzahlen je nach Bilanzgliederungsschema (z.B. HGB, KHBV, usw.) fest vorgegeben. Herr Schneider konnte zwar einzelne Positionen ausblenden, die grundsätzliche Struktur war aber unveränderlich.

Mit der aktuellen Version von fidas kann er sich seine eigene individuelle Auswertungsstruktur anlegen und bearbeiten.

Diese selbst definierte Auswertungsstruktur kann in Berichten wie dem Einzelsteckbrief zum Unternehmen, im Beteiligungsbericht oder im Quartalsbericht, genutzt werden.

fidas bietet standardisierte Finanztabellen zu GuV, Bilanz, Finanzkennzahlen und Leistungskennzahlen an. Darüber hinaus können durch Herrn Schneider eigene Finanztabellen erstellt werden. Diese ermöglichen beispielsweise folgende Darstellungen:

• Separierung der Aktiva und Passiva in zwei oder mehrere Tabellen

• GuV-Positionen und berechnete Kennzahlen zusammen in einer Tabelle

• Separate Tabellen für GuV- und Bilanzkennzahlen

• Variable Reihenfolge und Hierarchie von Positionen

• Zusätzliche Tabellen

• Alles Wichtige auf einen Blick und später im Bericht auf einer Seite

Für diese benutzerdefinierten Finanztabellen benötigt fidas eine sogenannte “Auswertungsstruktur“.

Eine Auswertungsstruktur in fidas ist eine Vorlage für die Finanztabellen, die man regelmäßig für Berichte verwenden kann. Sie enthält Informationen über die Reihenfolge und Hierarchie der einzelnen Positionen aus GuV, Bilanz, Finanzkennzahlen oder Leistungskennzahlen.

Anwendungsbeispiele

Ein einfaches Anwendungsbeispiel, das Herr Schneider dank fidas für seinen Beteiligungsbericht nutzt, ist, den formalen Aufbau einer GuV (siehe Abb. 1) wie folgt zu modifizieren:

• Aus der GuV werden die Positionen “Rohergebnis” und “EBITDA“ entfernt.

• Die Positionen “Materialaufwand“ und “Personalaufwand“ werden in ihrer Reihenfolge vertauscht.

Innerhalb der flexiblen Auswertungsstruktur können aber auch einzelne Positionen oder berechnete Positionen angelegt werden. Berechnete Positionen setzen beispielsweise diverse Kennzahlen ins Verhältnis, wie den Anteil der E-Fahrzeuge am Gesamtfuhrpark oder beziehen sich auf Kennzahlen und Positionen aus der GuV, wie den Umsatzerlös je Sales-Mitarbeiter. Diese können fett, kursiv oder hervorgehoben formatiert werden. Die Reihenfolge und Hierarchie der Positionen sind individuell bestimmbar. Zusätzlich ist es möglich, direkt Unterpositionen zu einer Oberposition anzulegen.

Herr Schneider nutzt diese Möglichkeit für die Erstellung einer weiteren Berichtsvorlage. Der Landrat ist an Herrn Schneider herangetreten mit der Bitte, ihm zur Vorbereitung einer außerordentlichen Aufsichtsratssitzung bei den Stadtwerken eine Übersicht zur wirtschaftlichen Entwicklung bereitzustellen. Die Informationen sind dringlich und werden in einer kompakten und komprimierten Form gewünscht.

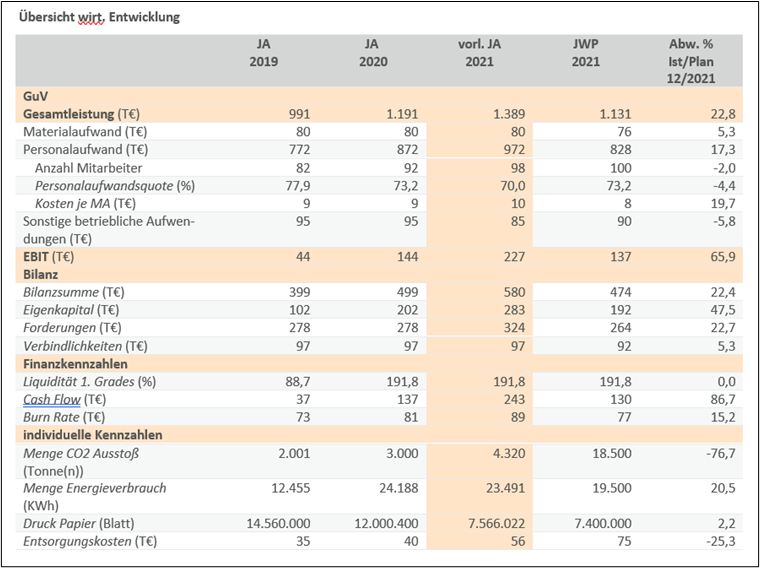

Herr Schneider macht sich zunächst Gedanken über eine mögliche Struktur, in der die wichtigsten Finanzdaten der Stadtwerke zusammengefasst sind. In diese Struktur sollen Positionen aus der GuV und der Aktiv- und Passivseite der Bilanz sowie Finanzkennzahlen und individuellen Leistungskennzahlen einfließen. Mittels fidas erstellt Herr Schneider die nachstehend abgebildete Auswertungsstruktur über die Stadtwerke.

Zur besseren Übersicht gliedert Herr Schneider seine Auswertungsstruktur in die Kategorien GuV, Bilanz, Finanzkennzahlen und Individuelle Kennzahlen.

Innerhalb der Kategorie GuV wählt er die relevanten Erlös- und Aufwandspositionen aus. In der Kategorie Bilanz entscheidet sich Herr Schneider dazu, lediglich die Bilanzsumme und das Eigenkapital der Stadtwerke auszuweisen. Bei den Finanzkennzahlen konzentriert er sich auf die Gegenüberstellung liquiditätsbezogener KPIs.

Da der Landkreis erst kürzlich eine Nachhaltigkeitsstrategie verabschiedet hat und die Beteiligungen des Landkreises einen wesentlichen Beitrag zu deren Zielerreichung beitragen müssen, stellt er innerhalb der Kategorie Individuelle Kennzahlen die für die Stadtwerke relevanten Nachhaltigkeitskennzahlen gegenüber.

Im Ergebnis hat Herr Schneider – mit nur wenigen Klicks – die für ihn notwendigen Anforderungen an eine Auswertungsstruktur definiert. Diese orientieren sich an seinen konkreten Berichtsbedürfnissen. Nach dem Fertigstellen und Abspeichern der neuen Gliederung steht die Auswertungsstruktur nun für den Bericht des Landrates, aber auch für zukünftige Berichte und andere Beteiligungen, zur Verfügung.

In einem letzten Schritt definiert Herr Schneider die Finanzperioden, die im Zeitverlauf gegenübergestellt werden sollen. Im konkreten Fall sind dies die Jahre 2019, 2020 und 2021. Hierfür greift Herr Schneider auf die wirtschaftlichen Informationen aus den Jahresabschlüssen 2019, 2020 und dem vorläufigen Jahresabschluss 2021 zurück. Des Weiteren stellt er dem vorläufigen Jahresabschluss 2021 die Werte der Jahreswirtschaftsplanung 2021 gegenüber.

Die nachstehende Abb. 3 zeigt die finale Auswertungsstruktur, die dem Landrat eine kompakte Übersicht zu den wirtschaftlich relevanten Positionen aus GuV, Bilanz, Finanzkennzahlen und individuellen Kennzahlen der Stadtwerke im Zeitverlauf 2019-2021 liefert.

Fazit

Die sich aus der Gegenüberstellung der Jahresabschlüsse und des Plan-Ist-Vergleiches ergebenden Werte und Kennzahlen lassen Trends mit Blick auf positive Verläufe wie bei Gesamtleistung, EBIT und Cash-Flow oder negative Verläufe wie im Falle der Personalkosten und des Energieverbrauches erkennen. Die Auswertung liefert dem Landrat von Herrn Schneider auf einen Blick, schlüssige Erkenntnisse über die wirtschaftliche Entwicklung der Stadtwerke.

Das oben aufgeführte zweite Beispiel zeigt die Vorteile flexibler Auswertungsstrukturen. Sie begünstigen es, den Blick auf das Wesentliche zu richten. Im konkreten Anwendungsfall ermöglichen Sie es Herrn Schneider, genau die Informationen aus den vorhandenen wirtschaftlichen Daten eines Unternehmens zu selektieren und in einer Übersicht zusammenzustellen, die für den Landrat zur Vorbereitung auf die außerordentliche Aufsichtsratssitzung notwendig sind. Zahlenkolonnen aus der Bilanz, GuV oder Finanzkennzahlen zusammengefasst in seitenfüllenden Berichten sind damit passé und gehören der Vergangenheit an.

Sie möchten gern mehr über die Funktionsweise von flexiblen Auswertungsstrukturen erfahren oder haben Fragen zu unserer Software? Dann kontaktieren Sie uns gerne per Mail unter kontakt@saxess-ag.de und vereinbaren Sie doch direkt einen Online-Termin zur Produktvorstellung.

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand