Was ist eigentlich eine Summen- und Saldenliste und wie lese ich diese in der Praxis?

Autor: Daniel

Soll die wirtschaftliche Entwicklung von Unternehmen unterjährig beurteilt werden, kommt man an einer Betriebswirtschaftlichen Auswertung (BWA) nebst zugehöriger Summen- und Saldenliste (SuSa) und Offener-Postenliste (OPOS-Liste) nicht vorbei. Doch was genau ist eine SuSa?

Genau diese Frage stellte sich Frau Meier, Verwaltungsfachangestellte, mit über 20 Jahren Berufserfahrung im Sozial- und Bürgeramt ihrer Kreisstadt. Ihr jüngster Wechsel ins kommunale Beteiligungsmanagement, erfordert einen versierten Umgang mit finanzwirtschaftlichen Informationen. Gerade erst kürzlich hat sich ihre Fachbereichsleiterin für den Weg einer aktiven Steuerung der mittlerweile über 25 städtischen Beteiligungen ausgesprochen. Die Analyse und Auswertung unterjähriger Zahlen sollen dabei künftig eine stärkere Rolle einnehmen.

Aus welchen Daten und Informationen besteht eine Summen- und Saldenliste?

Frau Meier erhält von der Küchenbeispiel GmbH eine aktuelle BWA und die dazugehörige SuSa.

Im Gegensatz zur BWA, die im Wesentlichen die Erlös-/Kosten- und Ergebnissituation eines Unternehmens auf einem Blick gegenüberstellt, gibt die SuSa u.a. Auskunft darüber, wie sich die Erlöse und Kosten im Detail zusammensetzen.

Doch schauen wir uns gemeinsam mit Frau Meier den Aufbau der SuSa zunächst einmal genauer an.

Die Gliederung der SuSa kann je Buchhaltungsprogramm variieren, folgt jedoch grundsätzlich einem einheitlichen Schema. Die Daten sind in Tabellenform strukturiert in folgendem Aufbau:

- Konto: Darstellung der betreffenden Kontonummer

- Kontobezeichnung/-beschriftung: Name des bebuchten Kontos

- EB-Wert (Eröffnungsbilanz-Wert): Der Saldowert zu Beginn des Geschäftsjahres

- Monatswert Soll/Haben: Veränderungswert im betrachteten Monat

- Kumulierter Wert Soll/Haben: Veränderungswert von Beginn des Jahres (EB-Wert) bis einschließlich des betrachteten Monats

- Saldo: Aggregierter Wert zu Ende des betrachteten Monats

In den Zeilen der SuSa sind die einzelnen Buchhaltungskonten aufgelistet sowie deren zugehörigen Monatssalden. Die Gliederung dieser Buchhaltungskonten erfolgt nach Kontenrahmen, wie dem DATEV-Kontenrahmen SKR03 oder SKR04. Der Kontenrahmen bildet dabei ein einheitliches Verzeichnis aller Buchführungskonten. Diese Konten wiederum sind mit eindeutigen Kontonummern benannt.

Die nachstehende Abbildung 1 zeigt den Auszug aus der SuSa die im DATEV für die Küchenbeispiel GmbH erstellt wurde.

Abbildung 1: Debitorenbeispiel

Die Summen- und Saldenliste weist grundlegend folgende Typen von Konten aus:

- Aktive Bestandskonten: Hierunter werden alle Konten gezählt, welche die Aktivseite der Bilanz bilden. Ein typisches Bestandskonto auf der Aktivseite ist das Konto Kasse.

- Passive Bestandskonten: Hierunter fallen alle Konten die später die Passivseite der Bilanz bilden. Ein Darlehenskonto, über das ein Bankkredit bei der Hausbank gebucht wird, ist ein typisches passives Bestandskonto.

- Erfolgskonten: Als Erfolgskonten werden Konten verstanden, welche die Basis für die BWA und die Gewinn- und Verlustrechnung bilden. Die Erfolgskonten werden in Ertragskonten und in Aufwandskonten gegliedert. Zu den Ertragskonten gehört das Umsatzkonto und das Konto sonstige betriebliche Erträge. Typische Aufwandskonten sind die Konten Materialkosten und Personalkosten.

- Debitoren: Debitorenkonten sind die Konten alle Kunden, an die Rechnungen gestellt wurden. Das in der Abb. 1 ausgewiesene Debitorenkonto – Möbel Testgruber (Konto 10000) – zeigt Frau Meier, wie viel Geld die Firma Möbel Testgruber der Küchenbeispiel GmbH noch schuldet (€ 53.359,09) bzw. wie viel von den bisher gestellten Rechnungen (jahresübergreifend) noch offen und unbezahlt sind. In der kum. Haben-Wert-Spalte wird unter anderem ersichtlich, wie viel Geld sie dieses Geschäftsjahr bereits an die Küchenbeispiel GmbH (€ 111.019,08) bezahlt hat.

- Kreditoren: Kreditorenkonten sind die Konten aller Lieferanten. Hier kann Frau Meier einsehen, wie viel Geld die Küchenbeispiel GmbH Ihren Lieferanten schuldet und wie viel Geld die Küchenbeispiel GmbH ihren Lieferanten bereits bezahlt hat.

Das in der nachstehenden Abbildung 2 ausgewiesene Kreditorenkonto – Holzfachmarkt Zimmertest (Konto 70000) – zeigt für Frau Meier im Saldo-Wert (€ 48.929,75) u.a. wie viel Geld die Küchenbeispiel GmbH dem Holzfachmarkt Zimmertest noch schuldet und im kum. Soll-Wert (€ 29.025,30) wie viel Geld sie bereits gezahlt hat.

Abbildung 2: Kreditorenbeispiel

Abbildung 2: Kreditorenbeispiel

Wie liest man eine Summen- und Saldenliste?

Wie liest man nun eine Summen- und Saldenliste? Hierzu werfen wir einen Blick in unsere Firma Küchenbeispiel GmbH.

In der Summen- und Saldenliste sind die Erlöse, Aufwendungen und Bilanzpositionen in unterschiedlichen Konten und Klassen eingeteilt. Die Einteilung der Konten und Klassen ist abhängig vom verwendeten Kontenrahmen. So sind z.B. nach DATEV-Kontenrahmen SKR03 die Bilanzpositionen in der Klasse 0 und 1 abgebildet und die Erlöspositionen in der Kontenklasse 8. Innerhalb der Kontenklassen bestehen weitere Unterteilungen (z. B. 8000 bis 8xxx = Erlöse).

Unterschieden wird in Soll- und Habenwerte. In der Ergebnisrechnung werden Erlöse im Haben und Aufwendungen im Soll gebucht.

Bei den Bilanzpositionen werden bei den Aktivpositionen Zugänge, wie Investitionen ins Anlagevermögen und damit Zugänge zum Anlagevermögen, im Soll und Abgänge, wie Abschreibungen oder Verkauf des Anlagevermögens, im Haben gebucht.

Bei den Passivpositionen verhält es sich genau umgekehrt. Abgänge, wie die Tilgung eines Darlehens, werden im Soll und Zugänge, wie die Aufnahme eines Darlehens, im Haben verbucht.

Im Eröffnungsbilanzwert ist der Anfangsbestand einer Bilanzposition ablesbar und im Saldo der aktuelle Bestand zum Betrachtungszeitpunkt. Doch wann ist ein Saldo negativ oder positiv? Dazu schaut sich Frau Meier noch einmal die Kontengruppen genauer an:

Tabelle 1: Kontengruppen

Frau Meier weiß nun, wie Sie die Summen- und Salden der einzelnen Kontengruppe innerhalb der SuSa lesen muss. Doch wie konkret kann Sie dieses Wissen jetzt für Ihre neue Aufgaben und insbesondere für den Aufbau eines unterjährigen Berichtswesens nutzen?

Anwendungsbeispiel SuSa im Berichtswesen

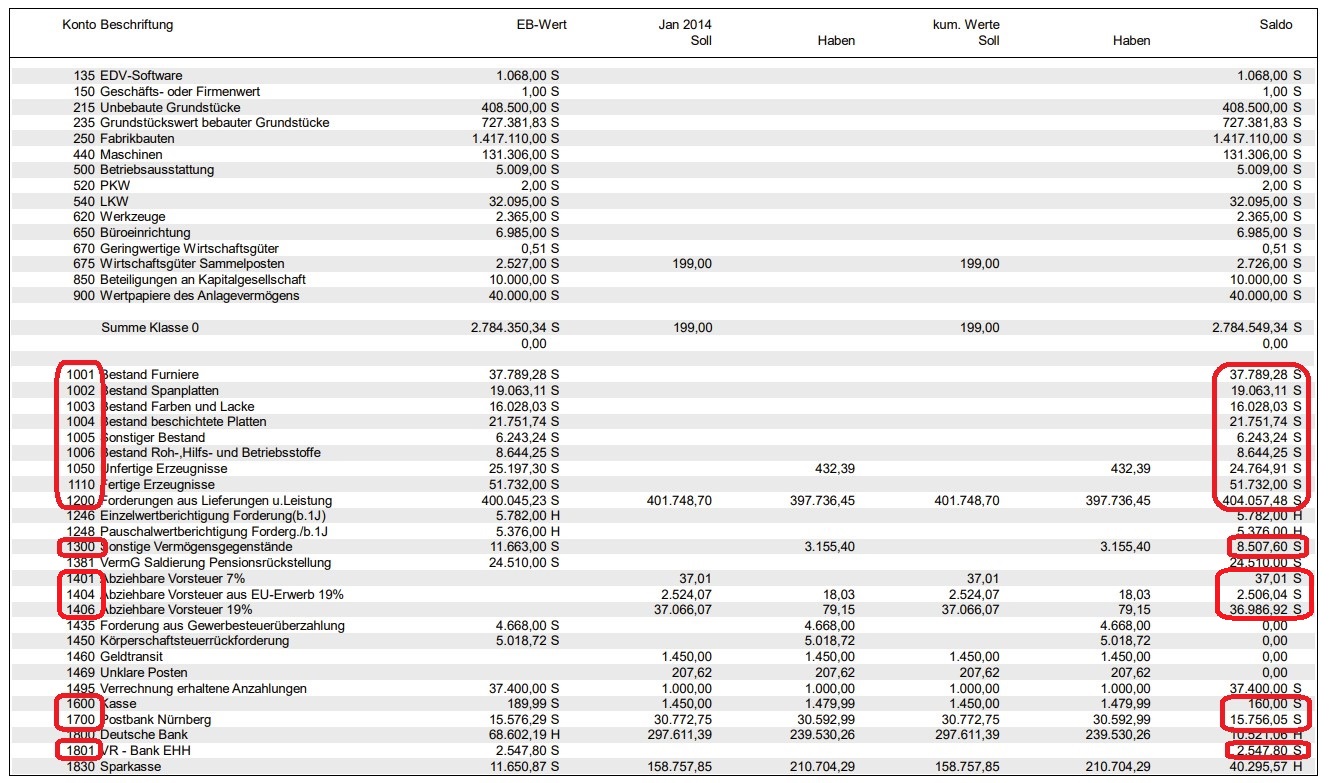

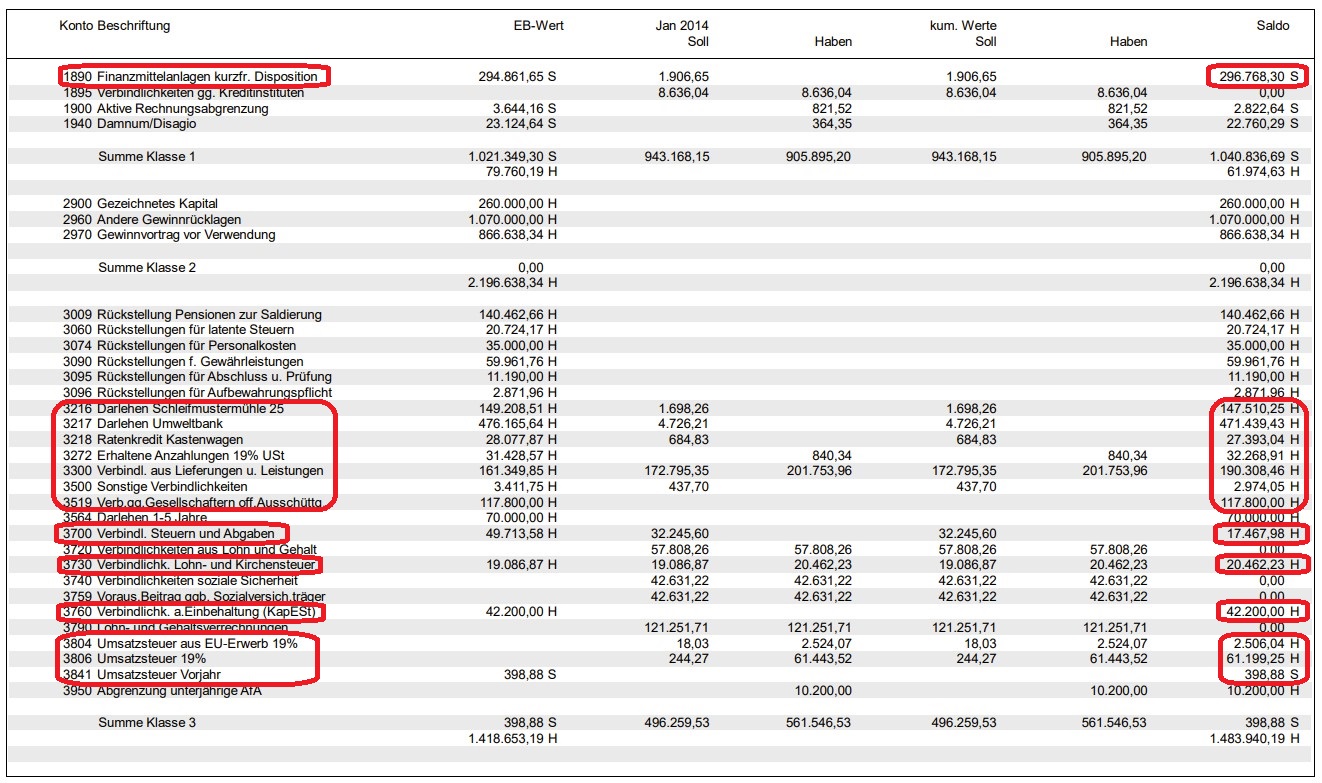

Frau Meier möchte für die Küchenbeispiel GmbH die Betrachtung der Liquiditätsentwicklung im Rahmen des Berichtswesens stärker in den Vordergrund stellen. Die zur Verfügung gestellte SuSa liefert ihr wichtige Informationen. Für Frau Meier ist es zunächst notwendig alle relevanten Konten, die eine Aussage zur Liquiditätsentwicklung geben, aus der SuSa der Küchenbeispiel GmbH herauszufiltern. Frau Meier selektiert die folgenden markierten Konten (siehe Abb. 3 und 4):

- Kassenbestand (Konto: 1600 Kasse)

- Bankguthaben (Konten: 1700 Postbank Nürnberg, 1801 VR-Bank EHH, 1890 Finanzmittelanlage kurzfr. Disposition)

- Forderungen aus Lieferungen und Leistungen (Konten: 1200 Forderungen aus Lieferungen u. Leistungen, 1300 Sonstige Vermögensgegenstände, 1401-1406 Abziehbare Vorsteuer),

- Vorräte (Konten: 1001-1006 Bestände, 1050 Unfertige Erzeugnisse, 1110 Fertige Erzeugnisse)

- Verbindlichkeiten aus Lieferungen und Leistungen (Konto: 3300 Verbindl. aus Lieferungen und Leistungen)

- Verbindlichkeiten/Darlehen < 1 Jahr Laufzeit (Konten: 1800 Deutsche Bank, 1830 Sparkasse, 3216 Darlehen Schleifmustermühle 25, 3217 Darlehen Umweltbank, 3218 Ratenkredit Kastenwagen, 3272 Erhaltene Anzahlungen, 3519 Verbindl. ggü. Gesellschaftern, 3700 Verbindliche Steuern und Abgaben, 3760 Verbindl. aus Einbehaltung (KapESt), 3804 Umsatzsteuer aus EU-Erwerb, 3806+3841 Umsatzsteuer, 3500 Sonstige Verbindl. und 3730 Verbindliche Lohn- und Kirchensteuer)

Zum nachhaltigen Aufbau ihres Liquiditätsreportings ist es u.a. notwendig, relevante Kennzahlen, die Aussagen zur Liquiditätsentwicklung aufzeigen, zu bestimmen. Diese Kennzahlen ermöglichen es Frau Meier, Entwicklungen im zeitlichen Verlauf abzubilden und Vergleiche abzubilden. Folgende Kennzahlen definiert Frau Meier zum Aufbau ihres Berichtswesens:

Liquide Mittel: Die liquiden Mittel setzen sich u.a. zusammen aus

- dem Kassenbestand und

- dem Bankguthaben.

Der Saldo gibt zum Stichtag einen Überblick über wie viel Geldmittel die Küchenbeispiel GmbH verfügt.

Liquidität 1. Grades: Diese Kennzahl ergibt sich, indem man die Liquiden Mittel zu den kurzfristigen Verbindlichkeiten ins Verhältnis setzt:

Die Kurzfristigen Verbindlichkeiten berechnen sich aus der Summe

- der Verbindlichkeiten aus Lieferungen und Leistungen und

- den Verbindlichkeiten unter 1 Jahr Laufzeit.

Die Liquidität 1. Grades misst die Fähigkeit der Küchenbeispiel GmbH, kurzfristige Verbindlichkeiten umgehend zu begleichen. Eine Quote von 100% bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten durch Überweisung oder Barzahlung sofort begleichen kann.

Liquidität 2. Grades: Diese Kennzahl ergibt sich, indem man die Summe der liquiden Mittel und die kurzfristigen Forderungen ins Verhältnis zu den kurzfristigen Verbindlichkeiten setzt:

Bei der Liquidität 2. Grades sind als Richtwert in der Praxis die kompletten kurzfristigen Verbindlichkeiten über die kurzfristigen Forderungen und liquide Mittel gedeckt. Bei den Forderungen ist es wichtig diese in Bezug auf ein Forderungsausfallrisiko zu bewerten. Hier kann es erforderlich sein, den Bestand an Kundenforderungen um die uneinbringlichen (ausfallgefährdeten) Forderungen zu bereinigen.

Liquidität 3. Grades: Diese Kennzahl bestimmt sich aus dem Verhältnis des Umlaufvermögens und den kurzfristigen Verbindlichkeiten.

Das Umlaufvermögen setzt sich dabei zusammen aus:

- den liquiden Mitteln,

- den kurzfristigen Forderungen und

- den Vorräten.

Je nach Unternehmen zählen zu den Vorräten die gelagerten Roh- oder Hilfsstoffe sowie unfertige und fertige Erzeugnisse.

Der Richtwert der Liquidität 3. Grades beträgt in der idR. 200 %. Ein Wert von beispielsweise 100 % bedeutet, dass das gesamte Umlaufvermögen eines Unternehmens gerade einmal die kurzfristigen Verbindlichkeiten abdeckt. Ein Forderungsausfall kann hier zu ernsthaften finanziellen Schwierigkeiten führen, worauf sich in der Praxis der hohe Richtwert von >200 % begründet.

Frau Meier ermittelt auf Basis der SuSa der Küchenbeispiel GmbH folgende Werte:

Tabelle 2: Liquidität Küchenbeispiel GmbH

Tabelle 2: Liquidität Küchenbeispiel GmbH

Folgende Ergebnisse lassen sich aus den Kennzahlen für Frau Meier ableiten. Die Liquiden Mittel der Küchenbeispiel GmbH betragen zum Stichtag etwas über € 315.000. Dieser Wert klingt für Frau Meier auf den ersten Blick hoch. Betrachtet Frau Meier jedoch die Liquiditätsgrade 1-3 stellt sie schnell fest, dass die Liquidität zum aktuellen Stichtag unterdurchschnittlich zu bewerten ist. Liegt die Liquidität 1. Grades mit 26,4 % noch über dem Richtwert, so zeigt die Analyse der Liquiditätsgrade 2 und 3, dass sie sich deutlich unter den Praxisvorgaben bewegt.

Das vorangegangene Beispiel zeigt, wie schnell und einfach man aus der SuSa eines Unternehmens relevante Daten und Informationen zur Überwachung sowie Steuerung ableiten kann.

Fazit

Die SuSa ist der Kontennachweis für die BWA undwird immer für die betriebswirtschaftlichen Detailauswertungen eingesetzt. Mittels der SuSa wird der Gesamtblick auf die wirtschaftliche Situation des Unternehmens im Verlauf des Geschäftsjahres ermöglicht. Sie bildet damit die Grundlage für viele Auswertungen und ein sinnvolles Controlling.

Neben der Analyse der Liquiditätsentwicklung kann die SuSa auch für die Evaluierung des Cashflows verwendet werden. Selbst die Steuerung der Profitabilität eines Unternehmens kann über sie abgebildet werden, wie auch das Debitoren- und Kreditoren-Management.

In der Praxis werden zum Aufbau eines nachhaltigen und effizienten Beteiligungscontrollings idR. Softwarelösungen eingesetzt. Diese ermöglichen es u.a. die finanzwirtschaftlichen Daten und Informationen schnell zu verarbeiten und zu analysieren.

Haben Sie Fragen zum Umgang und der Analyse von BWAs und SuSas oder möchten Sie wissen, wie Software Sie beim Controlling ihrer Beteiligungen effizient und nachhaltig unterstützen kann, kontaktieren Sie uns unter kontakt@saxess-ag.de. Wir helfen Ihnen gerne mit unseren Produkten und Serviceleistungen weiter!

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand