Kreditorischen Debitoren und debitorischen Kreditoren

Autor: Judith

Das Geschäftsjahr ist vorüber und Sie erhalten von Ihren Beteiligungsunternehmen die entsprechenden Finanzdaten. Dazu gehören neben der BWA oder Summen- und Saldenliste zur weiteren Verarbeitung auch der veröffentlichte Jahresabschluss zur Ablage. Da fällt Ihnen beim Import zu fidas ganz deutlich etwas auf. Der veröffentlichte Jahresabschluss zeigt andere Forderungen und Verbindlichkeiten, als diese beim Datenimport zu sehen sind. Doch was ist hierfür die Ursache?

Damit dieses Problem aufgelöst werden kann, ist ein Zurückgreifen auf die Grundlagen der Buchführung notwendig, sowie eine grundlegende Klärung der Terminologien „Verbindlichkeiten“ und „Forderungen“ sowie den daraus resultierenden Personenkonten „Kreditor“ und „Debitor“. Dies sorgt bereits für erste Verwirrungen? Wahrscheinlich grübeln sie gerade krampfhaft: Was war gleich nochmal was und wo gehört es hin? Und was verbirgt sich eigentlich hinter den Zungenbrechern – kreditorischer Debitor und debitorischer Kreditor?

Wenn man sich nicht täglich mit diesen Begriffen und Themen beschäftigt, passiert es leicht, dass man den Wald vor lauter Bäumen nicht sieht. Deshalb tauchen wir mit Ihnen in die Welt der Buchhaltung ein und zeigen den Umgang von fidas mit diesem Thema.

Das Problem – ein Praxistransfer

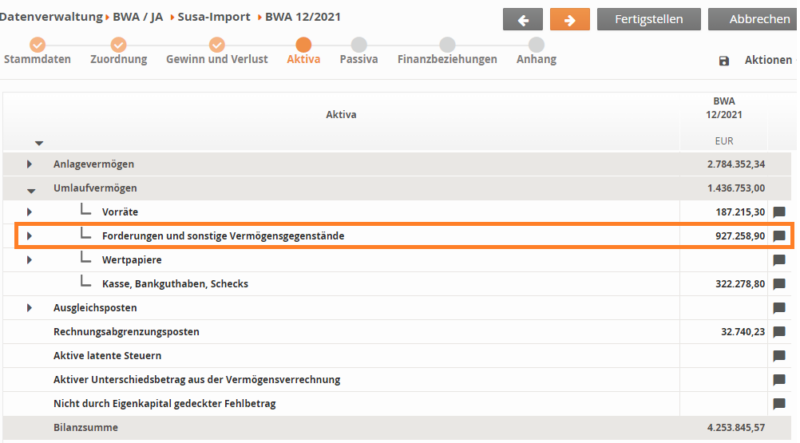

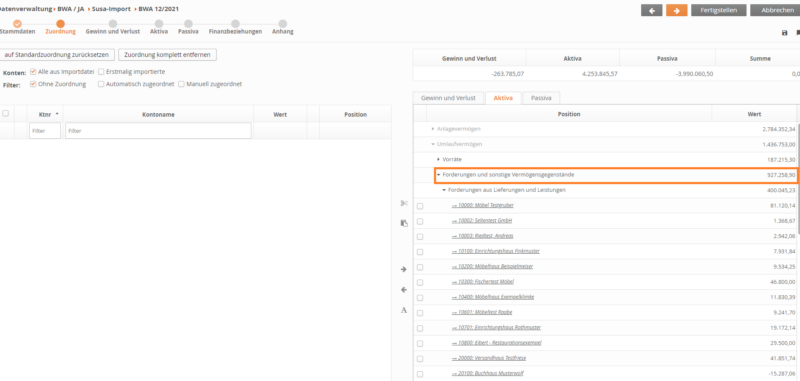

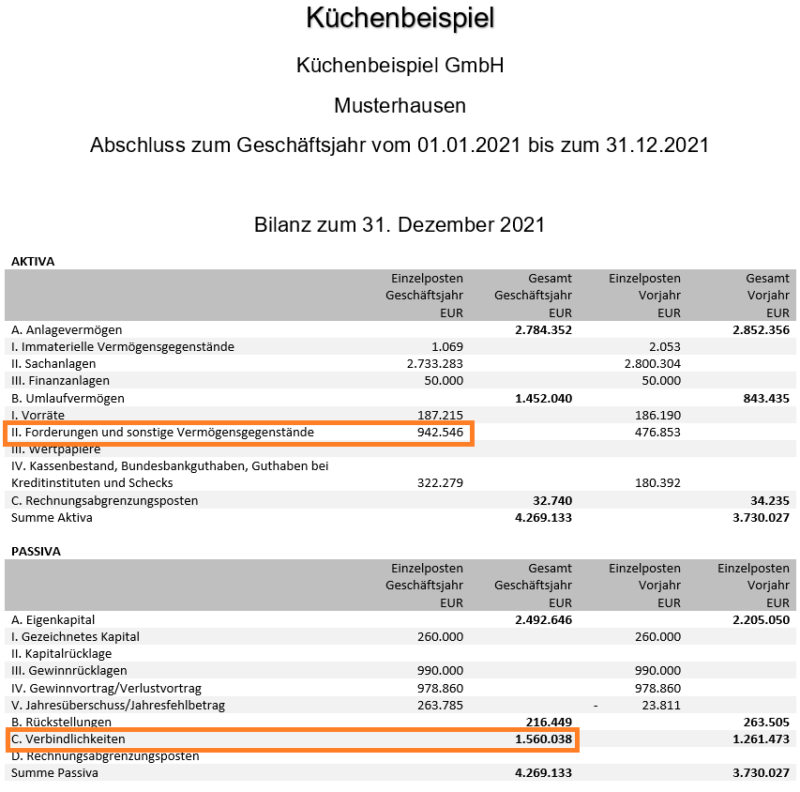

Um die Problematik zu Veranschaulichen dient der Fall der Küchenbeispiel GmbH der Fall. Bei dieser weichen die ausgewiesenen Forderungen in dem veröffentlichten Jahresabschluss um 15.287,06 EUR von den importierten Forderungen ab. In Abbildung 1 ist der ausgewiesene Saldo der Forderungen im veröffentlichten Jahresabschluss zu sehen und in Abbildung 2 der importierte Saldo in fidas.

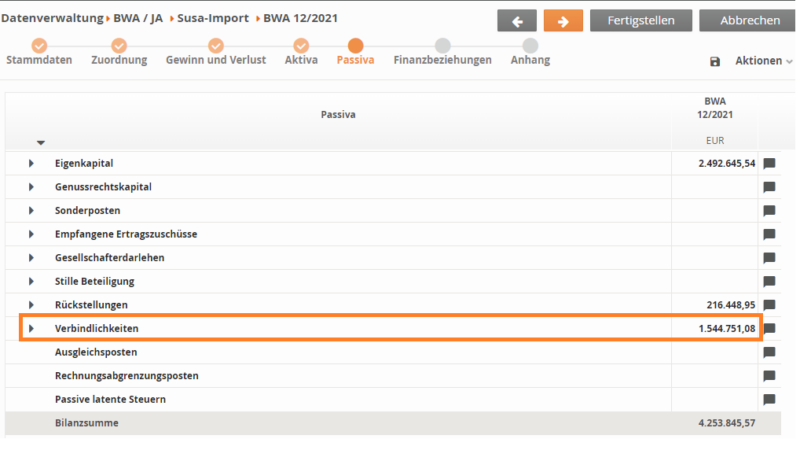

Ebenso ist eine Differenz in den Verbindlichkeiten sichtbar. In dem veröffentlichten Jahresabschluss (Abbildung 1) zeigt sich im Vergleich zum fidas Import (Abbildung 3) ebenfalls eine Differenz in Höhe von 15.287,06 EUR.

Was ist geschehen? Weshalb weist der veröffentlichte und geprüfte Jahresabschluss höhere Forderungen und Verbindlichkeiten aus, als die vorliegende und zu importierende Summen- und Saldenliste?

fidas klärt auf: Grundlagen Rechnungswesen

Kreditoren sind Lieferanten von Waren oder Leistungen für das Unternehmen. Sie stellen sich als Verbindlichkeiten von Gläubigern des Unternehmens dar. Kurz gesagt, sie schreiben an das Unternehmen die Rechnungen, welche als Eingangsrechnungen geführt werden und beglichen werden müssen.

Kreditoren werden mit dem Namen des Lieferanten auf den Personenkonten Kreditor geführt. Normalerweise zeigen diese Konten nach Buchung des Geschäftsvorfalls – Einkauf auf Rechnung – einen Habensaldo. In der Bilanz zeigen sich die offenen, das heißt nicht beglichenen Eingangsrechnungen, in den Verbindlichkeiten aus Lieferung und Leistung.

Beispielsweise kauft die „Küchenbeispiel GmbH“ Büromaterial für das Office ein.

Daraufhin erhält sie vom Lieferanten eine Rechnung, die bezahlt werden soll.

Der Lieferant ist der Kreditor und es entsteht eine Verbindlichkeit diesem gegenüber.

Demnach werden 20,00 EUR Büromaterial an das Personenkonto Kreditor gebucht.

Es entsteht bis zur Zahlung ein Habensaldo auf dem Kreditor und eine offene Verbindlichkeit aus Lieferung und Leistung.Debitoren hingegen sind Kunden der erstellten Waren oder Leistungen. Sie stellen sich als Forderungen von Schuldnern des Unternehmens dar. Kurz gesagt, erhalten sie vom Unternehmen die Rechnung, welche als Ausgangsrechnung geführt wird und bei welcher ein Zahlungseingang erwartet wird.

Debitoren werden mit dem Namen des Kunden auf den Personenkonten Debitor geführt. Normalerweise zeigen diese Konten nach Buchung des Geschäftsvorfalls – Verkauf auf Rechnung – einen Sollsaldo. In der Bilanz zeigen sich die offenen, das heißt nicht beglichenen Ausgangsrechnungen, in den Forderungen aus Lieferung und Leistung.

Um den Fall der Küchenbeispiel GmbH aufzugreifen:

Das Unternehmen verkauft an den Kunden Buchhaus Musterwolf eine Küche,

liefert diese aus und schreibt dem Kunden diesbezüglich eine Ausgangsrechnung,

welche durch Buchhaus Musterwolf beglichen werden soll.

Es entsteht eine Forderung dem Kunden gegenüber. Der Kunde ist der Debitor.

Demnach werden 35.876,00 EUR Personenkonto Debitor an Umsätze gebucht.

Es entsteht bis zum Zahlungseingang ein Sollsaldo auf dem Debitor und eine offene Forderung aus Lieferung und Leistung.In der Summen- und Saldenliste werden die Personenkonten Kreditor und Debitor, nach den aktiven und passiven Bestandskonten, gefolgt von den Erfolgskonten, aufgeführt.

- aktive/passive Bestandskonten = Konten, die der Bilanz zugeordnet werden

- Erfolgskonten = Konten, die der GuV zugeordnet werden

Um die Thematik vollständig zu durchdringen, müssen die folgenden Begriffe ebenso erläutert werden: debitorische Kreditoren und kreditorische Debitoren.

Debitorische Kreditoren entstehen, wenn es zu einer Überzahlung eines Kreditors kommt. Das Unternehmen hat Anspruch auf eine Rückerstattung des zu viel entrichteten Betrags durch den Lieferanten.

Die Küchenbeispiel GmbH hat das Büromaterial laut der Eingangsrechnung in Höhe von 20,00 EUR eingebucht.

Aufgrund einer versehentlich falschen Überweisung in Höhe von 30,00 EUR entsteht auf dem Konto des Lieferanten

ein Sollsaldo von 10,00 EUR.Dieser Anspruch darf nicht mit den restlichen Verbindlichkeiten saldiert werden. Da einer Überzahlung keine Lieferung oder Leistung gegenüber steht, muss der Saldo bis zum Ausgleich durch den Lieferanten in der Bilanz unter den sonstigen Vermögensgegenständen auf der Aktiv-Seite ausgewiesen werden.

Glücklicherweise hat der Lieferant noch vor Jahresende den Betrag zurückerstattet,

weshalb die Buchhaltung der Küchenbeispiel GmbH keinen debitorischen Kreditor buchen musste.Kreditorische Debitoren hingegen entstehen, wenn es zu einer Überzahlung des Kunden kommt. Der Kunde hat Anspruch auf eine Rückerstattung des zu viel entrichteten Betrags.

Das Buchhaus Musterwolf macht bei seiner Überweisung einen Fehler und überweist anstelle der 35.876,00 EUR

versehentlich 51.163,06 EUR an die Küchenbeispiel GmbH.

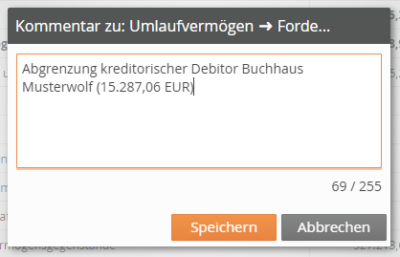

Diese Differenz wird als Habensaldo auf dem Konto des Debitor in Höhe von 15.287,06 EUR geführt.Dieser Anspruch darf nicht mit den restlichen Forderungen saldiert werden. Da dieser Überzahlung keine Lieferung und Leistung gegenübersteht, muss der Saldo bis zum Ausgleich durch die Rückzahlung an den Kunden in der Bilanz unter den sonstigen Verbindlichkeiten auf der Passiv-Seite ausgewiesen werden.

Sichtbarkeit in fidas

Ein grundlegendes Verständnis der Begriffe ist nun gegeben. Aber wie sehen Sie diesen Vorgang in den Ihnen vorliegenden Daten?

Normalerweise importiert fidas die Konten – aktive und passive Bestandskonten sowie Erfolgskonten. Die Personenkonten sind in der Summen- und Saldenliste aufgeführt, werden von fidas jedoch nicht automatisch verarbeitet. Demnach ist es bei einer Abweichung notwendig, die Personenkonten genauer zu betrachten.

Die Personenkonten „Kreditor“ weisen normalerweise einen Habensaldo und die Personenkonten „Debitor“ einen Sollsaldo zum Abschluss auf.

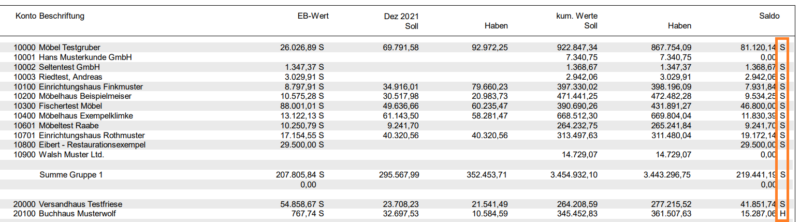

In der Summen- und Saldenliste der Küchenbeispiel GmbH zeigen sich die Salden der Kreditoren auf der Habenseite

(Abbildung 4) und die der Debitoren auf der Sollseite (Abbildung 5).

Doch nicht alle Debitoren zeigen ein Sollsaldo.

Das Personenkonto 20100 Buchhaus Musterwolf hat einen Habensaldo zum Jahresabschluss.

Ein kreditorischer Debitor wurde identifiziert.Nun ist es ganz klar woher die unterschiedlichen Salden zwischen Jahresabschluss und der vorliegenden Summen- und Saldenliste kommt. Der Unterschiedsbetrag ist genau der, des Debitors Buchhaus Musterwolf. In der vorliegenden Summen- und Saldenliste wurden alle Debitoren zu den Forderungen aus Lieferung und Leistung summiert. Die Umbuchung des kreditorischen Debitors ist nicht erfolgt.

Korrekturen in fidas

Damit trotz der Unstimmigkeiten die Daten weiterverarbeitet werden können, bietet fidas unterschiedliche Möglichkeiten den Sachverhalt korrekt abzubilden. Je nachdem wie detailliert, nachvollziehbar oder auch um wie viele kreditorische Debitoren es sich handelt, empfehlen sich nachfolgende Vorgehensweisen:

Arbeiten mit der Korrekturspalte

Zum einen können Sie die Ihnen vorliegende Summen- und Saldenliste importieren und dann über die Korrekturspalten und entsprechende Kommentierung dem Jahresabschlussbericht angleichen.

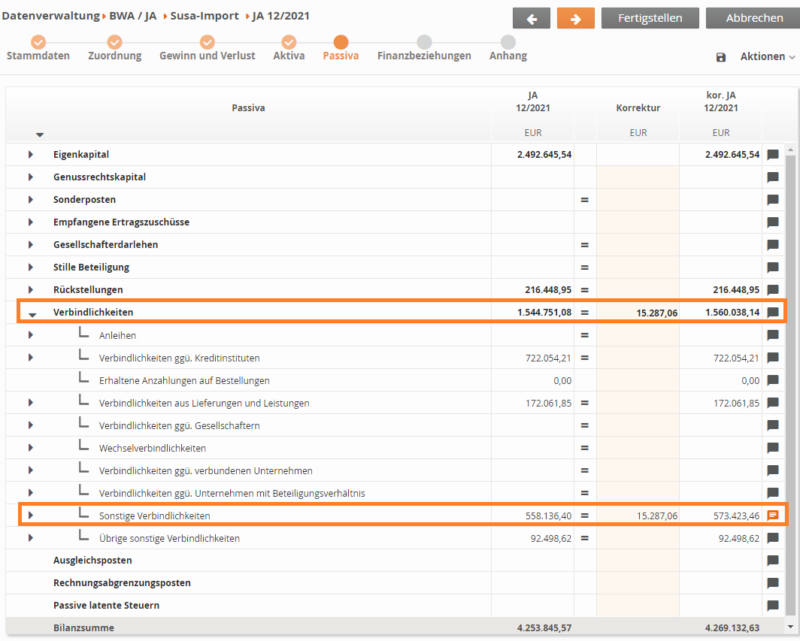

Für unsere Küchenbeispiel GmbH würde dies wertmäßig wie in der Abbildung 6 aussehen:

Weiterhin wird empfohlen, eine entsprechende Kommentierung der

Korrekturposition vorzunehmen, wie in Abbildung 7, damit Ihre Anpassung

für Dritte nachvollziehbar ist.

Nach der Anpassung der Forderungen besteht ein Saldo zwischen

der Aktiv-Seite und der Passiv-Seite, welche durch die Korrektur der

Position sonstige Verbindlichkeiten ausgeglichen wird. Abbildung 8

zeigt diesen Ausgleich über die Korrekturspalte.

Letztendlich nehmen Sie eine Korrekturbuchung des kreditorischen Debitors in fidas vor. Da fidas keine Buchhaltungs-Software ist, sondern eine Controlling-Software, erfolgt die Korrekturbuchung direkt auf den aktiven und passiven Bestandskonten mit folgendem Buchungssatz:

→ Forderungen aus Lieferung und Leistung (Aktiva) an sonstige Verbindlichkeiten (Passiva)

Für die Korrektur eines debitorischen Kreditors gehen sie analog der Darstellung des kreditorischen Debitors vor. Die Korrekturbuchung würde dann wie folgt lauten:

→ sonstige Vermögensgegenstände (Aktiva) an Verbindlichkeiten aus Lieferung und Leistung (Passiva)

Falls Sie diesen Detailgrad nicht wünschen, ist es ebenfalls möglich, nur auf den Hauptpositionen Forderungen und Verbindlichkeiten zu arbeiten und dort die Korrekturen darzustellen.

Import der Personenkonten

Zum anderen können Sie in der Import-Maske der Summen- und Saldenliste, anstelle des aktiven Bestandskontos Forderungen aus Lieferung und Leistung, auch die Personenkonten Debitor einlesen und den Forderungen aus Lieferung und Leistung zuordnen. Im Zuordnungs-Wizard weisen Sie das Konto des kreditorischen Debitors den sonstigen Verbindlichkeiten auf der Passiva-Seite der Bilanz zu..

Bei unserer Küchenbeispiel GmbH würde dies wie folgt aussehen:

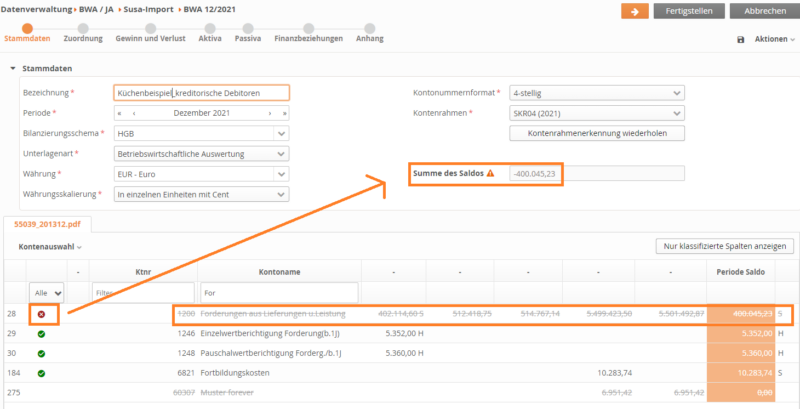

Wählen Sie nach dem Import innerhalb der Stammdaten das Konto

Forderungen aus Lieferung und Leistung ab, indem Sie auf das grüne

Symbol in der ersten Spalte klicken.

Dadurch entsteht ein Saldo (siehe Abbildung 9):

Dieser entstandene Saldo i.H.v. 400.045,23 EUR entspricht genau der

Summe der Debitoren. Demnach wird dieser Saldo ausgeglichen,

sobald alle Personenkonten Debitor mit einem zu importierenden Saldo

für die Übernahme in fidas bestimmt wurden. Dies erfolgt ebenfalls über

die Symbole in der ersten Spalte (siehe Abbildung 10).

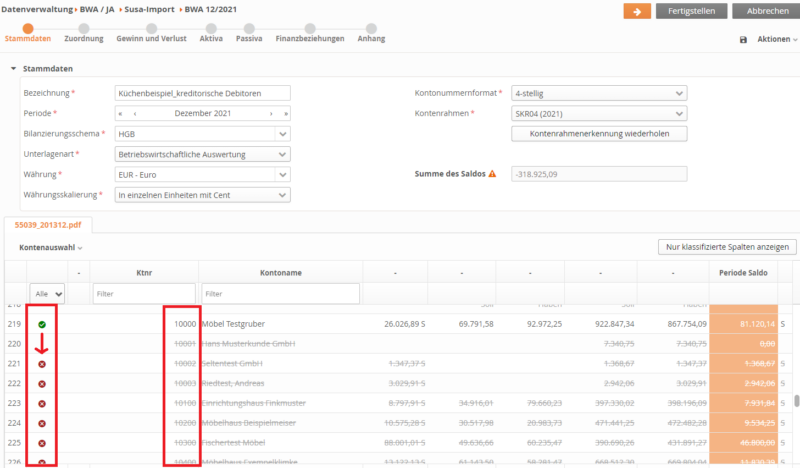

Nachdem alle Debitoren für den Import bestimmt wurden und der

Saldo 0,00 zeigt, können Sie über den Wizard-Schritt Zuordnung die

Debitoren der Position Forderung aus Lieferung und Leistung zuordnen

(siehe Abbildung 11).

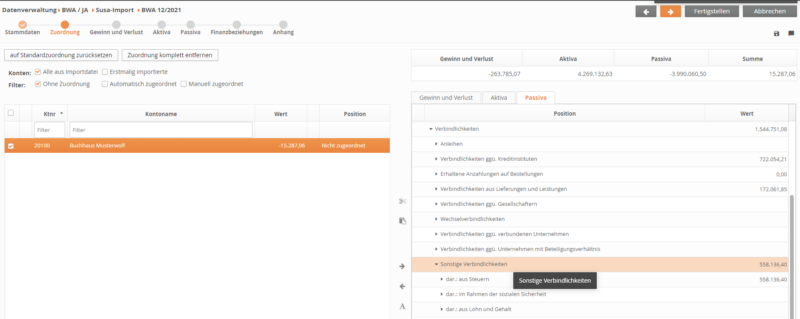

Je Debitor können Sie den Saldo prüfen. Die Debitoren mit einem

Sollsaldo ordnen Sie den Forderungen aus Lieferung und Leistung

(Aktiva) zu und die Debitoren mit einem Habensaldo ordnen Sie den

Sonstigen Verbindlichkeiten (Passiva) zu, wie Abbildung 12 verdeutlicht.

Achtung: Die Zuordnungen werden für zukünftige Importe gespeichert.

Falls Sie in den kommenden Jahren erneut den Fall haben, dass Sie

die Personenkonten importieren müssen, dann empfiehlt fidas die Zu-

ordnung auf Standardzuordnung zurückzusetzen, da das Personenkonto

Debitor des kreditorischen Debitors erneut automatisch den sonstigen

Verbindlichkeiten zugeordnet wird, unabhängig vom zukünftigen Saldo.Bei dieser Vorgehensweise kann tatsächlich sehr gut nachvollzogen werden, um welches Personenkonto Debitor es sich handelt und weshalb die Umgliederung zur Passiva und den sonstigen Verbindlichkeiten erfolgte. Dennoch wird empfohlen, eine Kommentierung des Imports vorzunehmen. Dies ist als Gesamtkommentar oder in den einzelnen angesprochenen Positionen der Bilanz möglich.

Auch hier ist es möglich bei den Zuordnungen nur auf den Hauptpositionen Forderungen und Verbindlichkeiten zu arbeiten. Je nachdem, welchen Detailgrad Sie für die weitere Verarbeitung Ihrer Daten benötigen.

Kombination aus Import der Personenkonten und Arbeit über die Korrekturspalte

Selbstverständlich ist eine Kombination beider Vorgehensweisen ebenfalls möglich. Importieren Sie die Personenkonten Debitor komplett (unabhängig vom Saldo) auf die Forderungen aus Lieferung und Leistung und führen Sie die Korrektur manuell über die Korrekturspalte durch. Dadurch werden beim Import die einzelnen Personenkonten dargestellt und es ist genau nachvollziehbar, welcher Debitor der kreditorische Debitor ist und für zukünftige Importe müssen Sie nichts beachten bzw. zurücksetzen.

Im Fall der Küchenbeispiel GmbH sieht dies wie folgt aus:

Importieren Sie die Personenkonten Debitor wie beschrieben und mappen

diese pauschal auf die Position Forderung aus Lieferung und Leistung, wie

in Abbildung 13 dargestellt.

Danach korrigieren Sie die Position auf der Aktivseite manuell über

die Korrekturspalte wie vorangegangen beschrieben.Ergebnis in fidas

Nachdem der Angleich des Imports in fidas an das tatsächliche Jahresabschlussergebnis erfolgt ist, können Sie wie gewohnt die Daten weiter verarbeiten. Ihre Importdaten stimmen ohne viel Aufwand und Rückfragen beim Beteiligungsunternehmen mit den Ihnen vorliegenden Jahresabschlusswerten überein. Dies erspart Ihnen viel Warte- und Kommunikations-Zeit.

Auch der Beteiligungsmanager unserer Küchenbeispiel GmbH kann

seine gewohnten Analysen beginnen, denn in fidas zeigen sich analog

des Jahresabschlusses dieselben Werte (siehe Abbildungen 14-16).

Fazit

Mit einem grundlegenden Verständnis für die Begriffe Debitor und Kreditor ist das korrekte Erstellen des Jahresabschlusses für Sie nun kein Problem mehr. fidas ermöglicht Ihnen alle notwendigen Anpassungen und liefert Ihnen die angeforderten Daten in einem übersichtlichen Format. Und auch das Verbuchen der kreditorischen Debitoren und debitorischen Kreditoren wird Ihnen nun unproblematisch von der Hand gehen.

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand

Ihr Ansprechpartner für Fragen zu unseren Produkten und Services

Daniel Hübner

Vorstand